ママあそび隊

ママあそび隊

結論:「我が家」という会社の存続のため

我が家が家計簿をつける理由は、「我が家」という会社を未来永劫存続させるためです。

企業は会社存続のために決算業務をしています。

それは各家庭でも「必然」ということです。

夫婦別会計の場合は1つの家庭に2つの会社があるのと同じ

わたしの周りの知り合いに聞いてみると、夫婦で会計を一つにしている家庭はかなり少ない印象です。

家庭は1つしかないのに会計を別にするということは、決算が2つ必要だということ。

家族で同じ目標に向かって進んでいくのであれば、まずは家計を一つにすることが大前提になります。

「我が家はお小遣い制だから大丈夫!」といった考えもありますが、お小遣い制はある分だけ使ってしまいがちのため無駄遣いの原因になりやすくおすすめできません。

夫婦2人で家計管理を進めていくことが、資産形成の近道であることは間違いありません。

家計簿アプリの普及

最近はマネーフォワードMEなどの家計簿アプリが流行っており、家計簿を毎月つけている方がとても多くなってきています。

以前は紙やExcelの家計簿などで、毎日コツコツとつける必要があり、挫折する人が多かったことと思います。

それが今では、クレジットカードやネット銀行、ネット証券、キャッシュレス決済の普及により、どんどんと家計簿アプリと連携ができるようになっています。

そのため、毎日毎日レシートチェックをせずとも「アプリを開くだけで、毎月の家計簿が完成する」という便利な時代になりました。

家計簿から見える貯蓄率

家計簿をつけ始めると気になってくるのが貯蓄率です。

1ヶ月あたりにどれだけ貯蓄できているのか?

収入と支出のバランスが取れていれば、必ずプラス収支となり、貯蓄に回せるお金が生まれます。

当たり前ですが、貯蓄率が高ければ高いほど貯蓄額は大きくなり、「健全な家計」であると言えます。

しかしながら、家計簿をつけてみるとわかりますが、毎月の貯蓄率は安定しません。

でも、それが当たり前です。

突然の出費を想定する

「急に洗濯機が壊れた!」、「今月は車検の月だった!」、「子どもの進路変更で入学金が大幅に増えた!」などの大きな支出が降りかかります。

このようなことから、通常の消費とは異なる大きな支出に伴い「貯蓄率が必ずしもプラスにならない」なんてのは日常茶飯事なのです。

ただし、家電が壊れる、壊したなどのような不慮の事故以外であれば基本的には前もってわかっていることなのでいくらでも対応できます。

子どもの教育費については、子どもが産まれた瞬間から予測できるものの1つです。

また、家電などはある程度の耐用年数が決まっており、こちらも備えることが可能です。

そのため、毎月の貯蓄率が一定である必要などはなく、将来目的に応じた貯蓄がなされているかを考えることにこそ意味があります。

毎月の貯蓄率の増減に一喜一憂しても意味がない

それにもかかわらず、「今月は貯蓄率40%!」、「今月は貯蓄率がマイナス…、でも急に洗濯機とテレビが壊れたから仕方ないよね…」なんて話にはほぼ意味がありません。

むしろ、年間の貯蓄率がプラスになっているかどうかの方が重要です。

家計簿をつけ慣れている人からすれば当たり前ですが、年間の収支や貯蓄率を把握するために毎月の家計簿をつけているのです。

しかしながら、毎月の家計簿はつけていても年間の収支や貯蓄率を把握している人はあまりいません。

家計簿アプリでは、年間の収支はすぐに可視化されます。

年間の収支を見てプラスになっていればOKぐらいな感覚の人も多いことと思います。

毎月の家計簿をつけるでストップしてしまっては家計簿をつけてる意味が中途半端に終わってしまいます。

家計簿は見るだけのものではない

最近の家計簿アプリはあまりにも優秀すぎるがために、初期設定さえ終えればほぼ全自動です。

そのため、「家計簿をつける」ではなく、「家計簿を見るだけ」に終わってしまっている方も多い印象です。

それでは家計簿をつけてる意味がありません。

家計改善や将来計画をつつがなく達成するための分析は必須です。

では、家計簿から家計を分析するために、次に何をすればいいのでしょうか?

家計を企業に見立てて考えてみると、自ずと答えが見えてきます。

木を見て森を見ず

この言い回しを家計に当てはめると…

「木(毎月の家計簿)を見て、森(年間の収支)を見ず」

ということになります。

会社は月次決算(げつじけっさん)による毎月の損益計算書(PL)で会社の業績を評価していません。

基本的には年次決算(ねんじけっさん)により年間の収支が損益計算書(PL)と貸借対照表(BS、バランスシート)に反映されることになります。

つまり、家計をイチ企業として考え、毎年の決算を行うことで「家計の健全度」、いわゆる優良家計(企業)なのかどうかが一目瞭然ということなのです。

木(毎月の家計簿)だけを見ていては、森(PL、損益計算書)や森の健全度(BS、貸借対照表、バランスシート)、将来に向けた森林計画(CF、キャッシュフロー)まではわからない、ということです。

企業においては月次決算(げつじけっさん)は義務化されておりません。

年次決算(ねんじけっさん)により損益計算書(PL)&貸借対照表(BS)を株主に公開する義務があります。

このことからも、1年単位で家計の収支を見ることの方が大事だということがわかります。

家計にも決算を取り入れよう

家計を企業の決算に照らし合わせると、以下のようになります。

✅毎月の家計簿→月次決算、月間の損益計算書

✅年間の収支→年次決算、年間の損益計算書、貸借対照表(バランスシート)

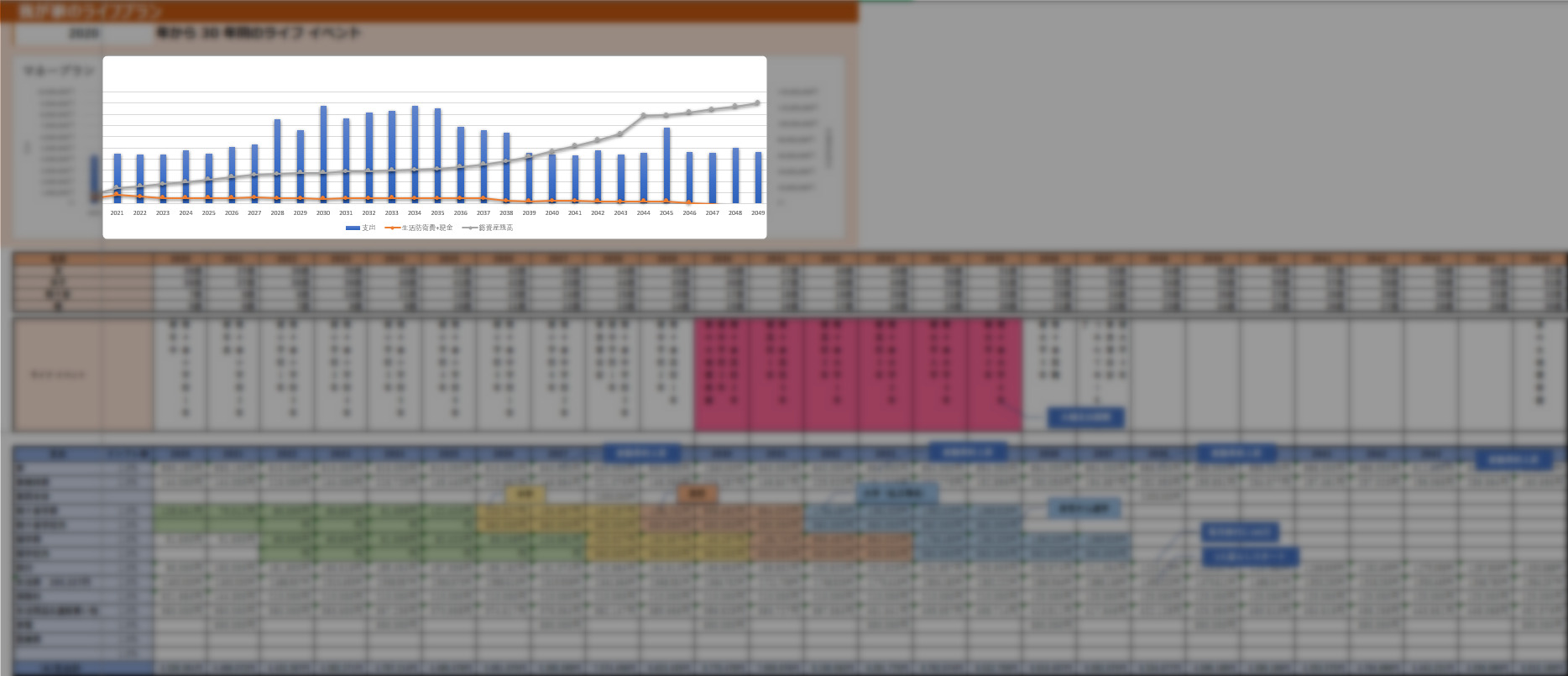

✅ライフプラン表→キャッシュフロー表

これらの財務諸表と呼ばれる決算書などを作成してみると、「優良家計」なのか、はたまた「自転車操業家計」なのか、一目瞭然です。

毎月の家計簿(月次決算)はつけている(見ている)ものの、年次決算は行っていない家庭は意外と多いと思います。

毎月の家計簿から改善点が見えないのであれば今すぐにでも「家計の決算書」を作成してみましょう。

おすすめはMicrosoft社のエクセルのライフプランシート

家計簿アプリでは家計の行く末は不透明

マネーフォワードMEのアプリでは資産推移やバランスシート(負債も表示できるのはウェブ版のみ)を確認できるのですが、ライフイプラン表(キャッシュフロー表)は作成されません。

ライフプランは各家庭に応じて必要な出来事が全く違うため、全自動でライフプラン表を作ることはかなり難しいものと思われます。

そのため、ライフプラン表は自分でExcelなどで作成するか、FPにお願いするしかありません。

家計簿アプリで毎月の家計簿と資産の推移を見ることは簡単です。

しかしながらそれを見ているだけでは、10年後に必要な教育資金に向けた準備の解決策などは見い出せません。

すでに一億円もの資産を築いているのなら特に気にせずとも、教育費は何とでもなることでしょう。

「普通の子育て世帯」が教育費を準備する期間は、思った以上に時間がかかります。

教育費が必要になるまでに年収がバグるようなことでもあればいいですが、そこだけに頼ることはできません。

つまり、ある程度決まりきったライフプランから逆算したマネー計画を立てることが家計簿の最終目標であると言えます。

そのために、ライフプラン表(キャッシュフロー表)の作成が必要となってくるのです。

まとめ

まとめます。

毎月の家計簿は年間の損益計算書&貸借対照表を作るためにあり、年間の損益計算書&貸借対照表は家計のライフプラン表(キャッシュフロー表)をつくるため

これが我が家の結論です。

ここまでできて初めて「資産形成」について考えるスタートラインに立ったとも言えます。

我が家は家計に「決算」を取り入れてから、将来への漠然とした不安はなくなりました。

むしろ、問題がはっきりしたことで、その問題を解決するために何が必要なのかが明確になりました。

最近では投資を始めた人も多いことと思います。

子育て世帯が投資を継続させるためには、ライフプランシートやバランスシートの作成は必須と言っても過言ではないほどに重要だと感じています。

初めてライフプランシートを作成した時には、大赤字の家計になってしまいどうしたものかと、困り果てていたのが今ではよき思い出です😇

\子育て世帯の方はこちらもどうぞ/