ママあそび隊

ママあそび隊

こんにちは~!もかです

@mama-asobitai

この度わたくし

「外貨建て保険」

を解約しました!

だって全然

よくなかったんだもんっ!

プロローグ

実はわたくし「もか」は3年前にP社の

「米国ドル建てリタイヤメントインカム」

いわゆる貯蓄型外貨建て保険に加入してたんです

当時の私は

これからは円の価値が

どうなるかわからない

リスク回避のために

ドルでお金を持つ

ことも大事だ

などと意味不明な供述をしており

勉強不足もいいとこでした

でもお金の勉強をしていくにつれ

実はこれ

我が家の方針に合ってない!?

って事だったので、

それについてお話させてください!

と言うか

あんなに熱心だった

営業さんが

「解約」

と伝えたとたんに

180度態度を変えて

ムカついたので

ブログでぶっちゃけて

しまおうかとwww

それではまいりましょ~~~~♪

外貨建て保険とは?

そもそも外貨建て保険ってなんなのよ?

って話なんですが

ドルで保険料を支払い、

・保険金

・年金

・満期保険金

・解約返戻金 など

これらをドルで受取る

保険のことなんです

「金利の低い円ではなく

金利の高い米国のドルで

運用する保険ですよ」

って事です

で、実際これが私が入った時の

「解約返戻金等一覧表」

を一部抜粋したもの

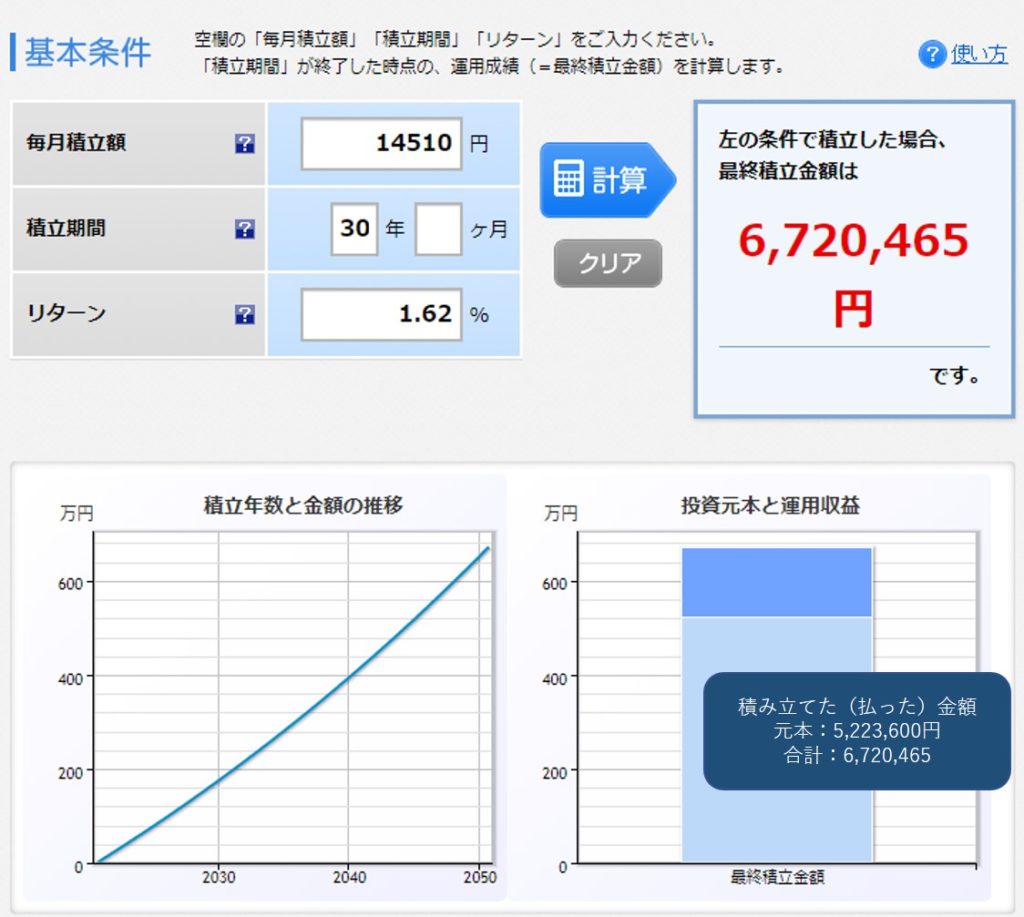

およそ毎月14,500円積み立てていました

30年で

約15,000ドル

増えてる!

分かりやすく1$=100円で計算すると、

積立て約520万円で、返戻金が約670万円

約150万円の増加

これ見て

「お~~~結構お金増えるじゃん!?」

って思った方

まだまだお金のお勉強が

足りてませんなぁ~

一緒にお金のお勉強

していきましょー

外貨建て保険の利回り

ではではさっきの表から

30年間の利回りを

算出してみましょう!

ちなみに保険では

「利回り」

と言った言葉は使いません。

戻ってくるお金は

「解約返戻金」

という言葉で説明されます

やっぱり皆さん気になるところはこの

「積み立てた分戻ってくるお金」

解約返戻金のところですよね!

保険屋さんでは

30年積み立てれば

「解約返戻金」は

130%戻ってきます!

とか言った説明をされて、

なんだかよくわからない…..

良くわからないけど

なんだか130%なんてきくと

凄く良く聞こえてしまったりして….

でも!

ちょっとまったーー!!

ちゃんと計算してみましょう!

そう「解約返戻金」ではなく

「リターン(利回り)」

で計算してみましょう!

って言っても、

ワタクシ計算ニガテなので…

そんな時は楽天証券の

「積立かんたんシュミレーションソフト♪」

参照:楽天証券 積立かんたんシュミレーション

でポチッとな

するとすると~~~~

じゃじゃ~~~ん!ど~でしょ~~~

実は利回りで計算すると

わずか1.62%

だったんですよ

うぉ~~~~い!

ぜんぜん良くない

じゃ~~~~~ん!

目を疑いましたよ!

30年もずーっと払い続けて

1.62%って!!

低すぎやしないですか!?!?

こんなこと!

こんなこと!

保険屋さんは

教えてくれなかったしーーー!

クッソーーー!

笑顔で人をカモにしやがって!!!

(カモネギ:ポケモン図鑑より)

営業の人に

言われたままじゃなく

自分でもよく

考えないとね…

なが~~~い資金拘束&元本保証なし!

資金拘束

デメリットは

利回りだけじゃありませんよー

まだあります!

外貨建て保険の良くないところ!

それは資金を長い間拘束されること

お金が急遽必要になった時に

解約するとお金が減ってしまうので

簡単に解約しづらい!

元本保証なし

先ほどは30年間で

約150万円が増える!

といった話をしましたが

実はこれ保険屋さんがあまり深く話さない

カラクリがあるんです

最初にもお話しましたが

ドル建てというのは円でドルを買って

ドルで積立をするので

積立総額はドルです

ここからがポイントです

日本に住んでいる以上はドルでの生活はできないので

「最終的には円で買い戻さないといけない」

ということです

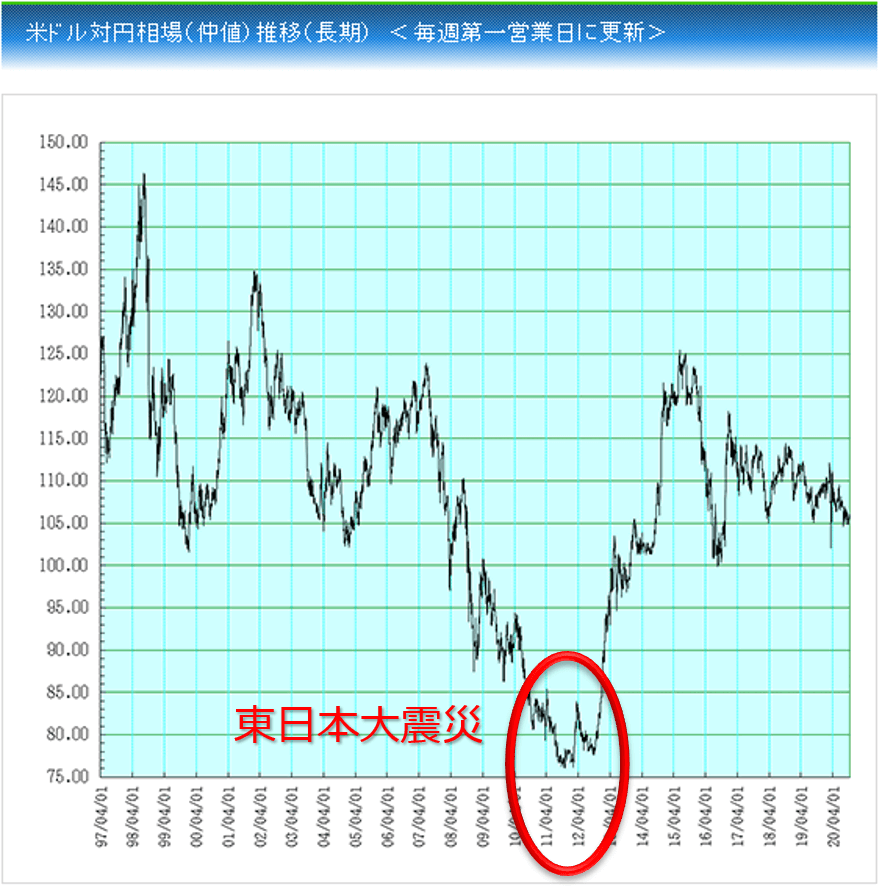

現在のドル円相場は

105円を行ったり来たりしています

でも30年後にドル円相場が

どうなるかは誰もわかりません

下のグラフを見て下さい

ドル円相場は安定的ではないことが

わかるかと思います。

最近では110円からすこし下げて

105円程度を推移しています

では、ここではわかりやすいように

ドル円相場100円を基準として

円安(110円)

円高(90円)

として計算してみましょう

(為替手数料は無視します)

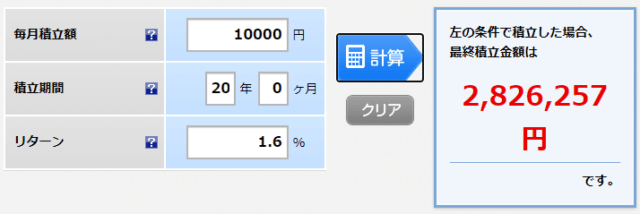

円安(110円)相場がしばらく続いたとして

毎月10,000円のドル建てを

20年間続けたとします

20年後も円安(110円)だった場合

2,826,257円をドルに換算すると

25,693ドル(2,826,257円÷110円)

しかし、20年後にまとまったお金が

欲しい時期があり解約返戻金を一部戻す

としましょう

もしその時に2011年~2012年のような

円高(90円)が急激に進んでしまっていたら…

25,693ドル × 90円 = 2,312,370円

あれ…??

私の積立てたお金は約280万円だったのに

返ってきたお金は230万円…

50万円どこいったー!

ってことになることもあるってことです

だから「元本保証なし」なんですね

となると、自分で投資をした方が・・・

とも考えられるんです

「Re:ゼロから始める保険生活」

ここから始めましょう

イチから――いいえ、ゼロから!

――いいえ、マイナスから!

なんて

ふざけてる場合じゃ

なーーーーい!

ゼロなんて可愛いもんよ

むしろマイナス!

外貨建て保険は契約したとたん

マイナスからのスタート

なんですよ!

「やっぱりどうしてもお金が

必要になってしまったから

解約しよう」

「30年間で600万円の積立は

やっぱり厳しくなってきた…」

ってことになってもマイナス!

だから解約できない!

そんな罠にハマってしまいました…

下の表を見て下さい

14年間までは

毎月コツコツ積立続けていても

ずーーーーっとマイナス…!

なぜマイナスになるかと言うと

私が契約していた保険には

生命保険が付帯されているんですね

保険会社としても契約直後に

契約者が死亡してしまうと

保険金を支払わなければならないので

その分14年間はそちらの生命保険分に

掛け捨てでお金を払ってるわけでもあります

当初14年までは私が死んで

保険金でも降りない限り

プラスになることはないんです!

死んでたまるかーーー!

私は「死に戻り」は

できないんじゃーーー!

そう!それで3年で解約した私も

マイナス20万

というダメージをくらってしまいました…..

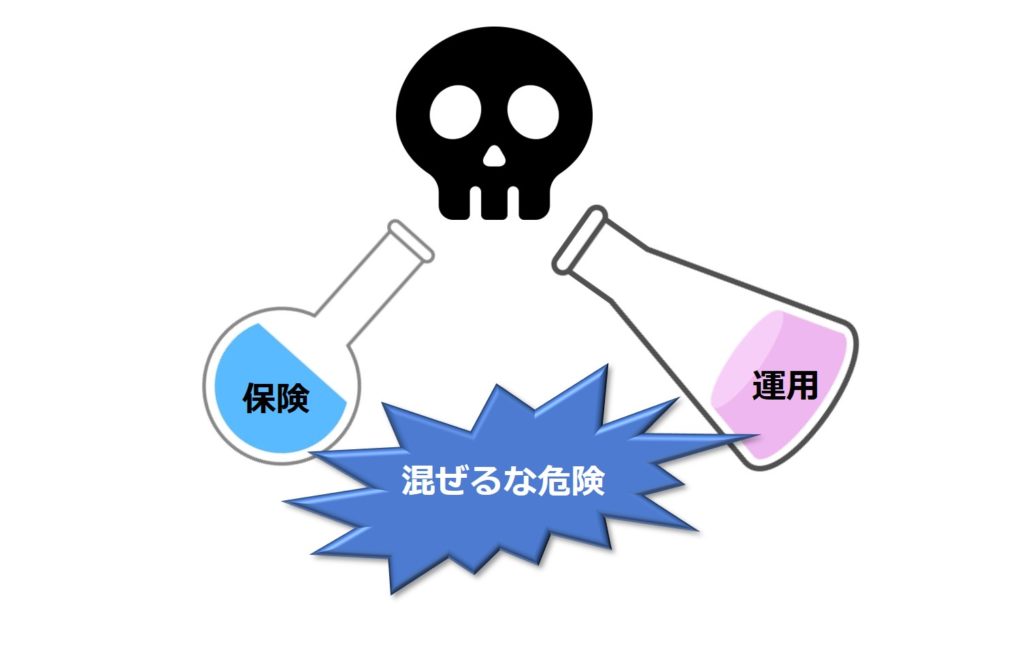

保険と運用は分けて考えよう

運用(投資)なんて怖い!

だって「外貨建て保険」

には保険もついてるし!

安心もついて

お金も運用できるなら

こっちの方がいいかな~

って思ってませんか?

待って!

まって~!

私の保険には何かあった時に

300万円もらえる保障がついてましたが

それは300万円もらえる掛け捨ての保険で

よくないですか?

その方が確実に毎月の支払額は

安く収まります

そして運用(投資)したいのであれば

今は国が推奨している

・NISA(ニーサ)

・iDeCo(イデコ)

と言った

「運用+節税効果」

のある商品もあります

運用もできて節税もできるなんて

これは使わない手はないっ!

我が家ではどちらも活用中です

保険は保険!

運用は運用!

分けて考えることが

超大切!

混ぜるな危険!

ですね

↑って、これを

3年前の自分に言ってやりたい!!!

くっ!!!!

お金の知識は自分で学ぶ!

そういった利回りやお金の増やし方

運用の仕方は保険屋さんでは

残念ながら教えてくれません

実際に保険屋に勤めていても

保険の知識はありますが

お金の増やし方、運用の仕方は

全然わからないって人も大勢います

たとえ、

お金の運用の仕方は分かっていても

それを教えたら保険に入って

もらえなくなってしまうので

結果教えてもらえません…

実際に私が銀行員だった時には

上司から

「とにかく契約をとれ!

なるべく銀行にとって

利益が大きい契約をとれ!」

そう毎日言われ続け

目標達成のために

たいして良くない商品

をオススメしていました…

お客さんに対して

「本当は自分が良くないと思っている商品」

を売っていたので

私の銀行員時代は、その葛藤との闘いでした…

今思うとあまり向いていなかったな~

そんな思い出話は置いといて

保険屋さんは

あなたのお金を増やそう

なんて考えていません

自分のノルマを達成する為に

あなたに保険に入って欲しいだけです!

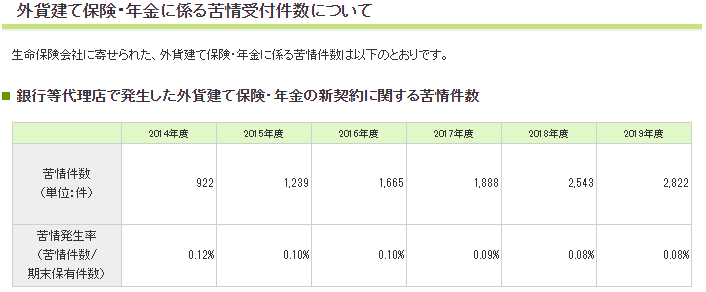

実際に外貨建て保険に関する苦情件数は

年々増加しています

ひとことだけ

言わせてください!

ふざけんな~!

おいしい所だけ

がっつり説明して

リスクについては

ノーコメントかっ!

こんな事ばかりしているので

苦情件数が年々増加してるんですね~

20万もマイナスを出してしまいまいたが

今回の事で私は学びました!

お金の知識は

自分で勉強して身に付けるしかない!

学校で教えてほしいっ!

けど教えてくれない

自分で勉強するしかないんです!

20万….はぁ~~~高い授業料だった…

皆さんも自分のお金を人任せにしないよう

一緒にお金の勉強していきましょ~

勉強して

自分で考えた

資産形成を

するんだい!

エピローグ

あっ、そーだそーだ!

言い忘れてましたが、

あんなに熱心だったP社のYさん

最近、お代わり

ありませんか~?

娘さんは

小学校入学ですよね!

おめでとうございます!

お祝いの鉛筆

送りましたので

よかったら~….

なんていつも電話やメールをくれていました

そんなとっても親切な彼に

「解約」

を告げるのはとても心苦しかったのですが…

お金には代えられません!

いざ解約を申し出たところ、

いつまでたっても

解約の書類は送ってこない!

返信は遅い!

まったくやる気がなーーーーーい!

やっと解約できたのは

1か月くらいたってからでした

ここまで態度変えるんかいっ!

あの笑顔は営業スマイルだったのね!

と現実を思い知らされました….

くそっ!!!

このブログはささやかな私の仕返し

チキンハートな私は

「倍返しだっ!!!!」

とまでは行かないけどさっ

0.5倍返しだっ!!

このやろーーーっ!!

自分で考えることを放棄しないこと!