ママあそび隊

ママあそび隊

こんにちは~もかです!

@mama-asobitai

つみたてNISAで小金持ち!

つみたてNISAだけでも老後は安泰!

つみたてNISAで老後2,000万円問題は解決!

最近はこのような言葉をよく見かけるようになりました。

果たして本当に2,000万円問題は解決されるのか?

毎月33,333円の投資で老後は安泰なのか?

実際に我が家のライフプランにおいてシミュレーションしてみると、まさかの事実があらわになりました。

つみたてNISAで老後2,000万円問題は解決!?

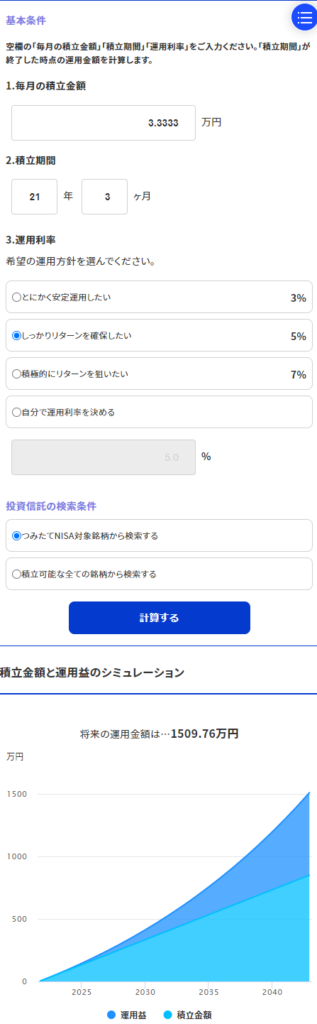

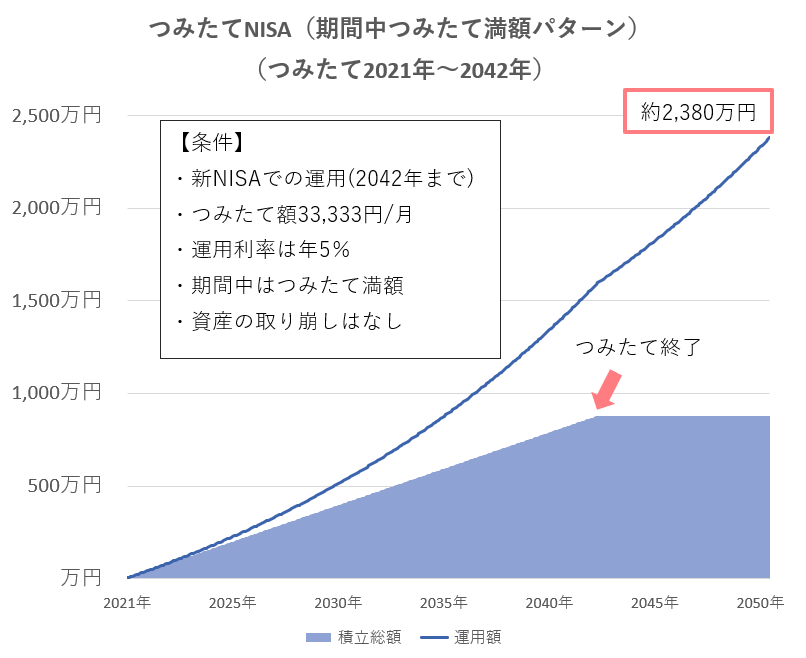

毎月33,333円を2042年(新NISA)まで運用した場合

上記のシミュレーションでは、2021年(令和3年)から21年後の2042年(新NISAの期限)までつみたてを続ければ、約1,500万円ほどの運用金額になります。

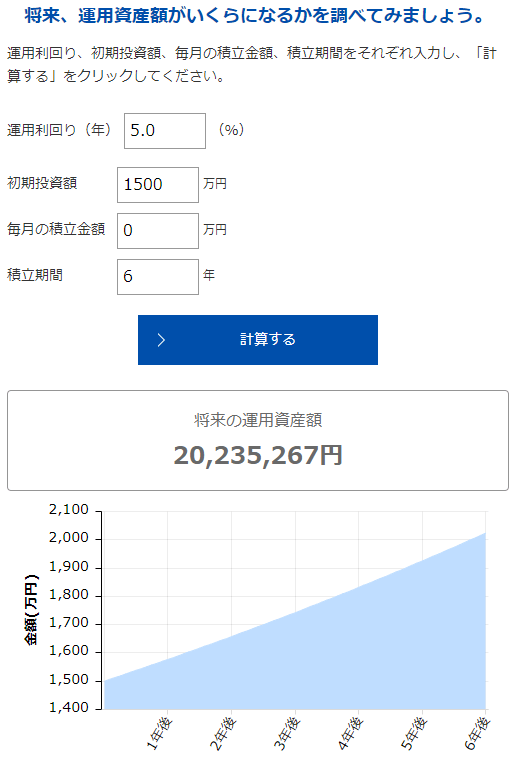

つみたてを終えてからも運用を継続する

先ほどのシミュレーションからさらに6年間ほど運用を続けます。

(アセットマネジメントOne)

これで2,000万円問題は解決されました😊

めでたしめでたし!

ということで、シミュレーション終わり!

というわけにもいかないので、これを我が家にあてはめていきます。

毎月33,333円をつみたてる現実とは?

そもそも毎月33,333円をつみたてることは可能なのか?

我が家は現在「つみたてNISA」を1年間継続中です。

毎月33,333円のつみたては家計の見直しも貢献し、今のところは十分に拠出できる範囲です。

当初は「これぐらいの投資なら20年間続けていけそうだなぁ😊」

なんて呑気に考えていましたが、これが大きな間違いでした。

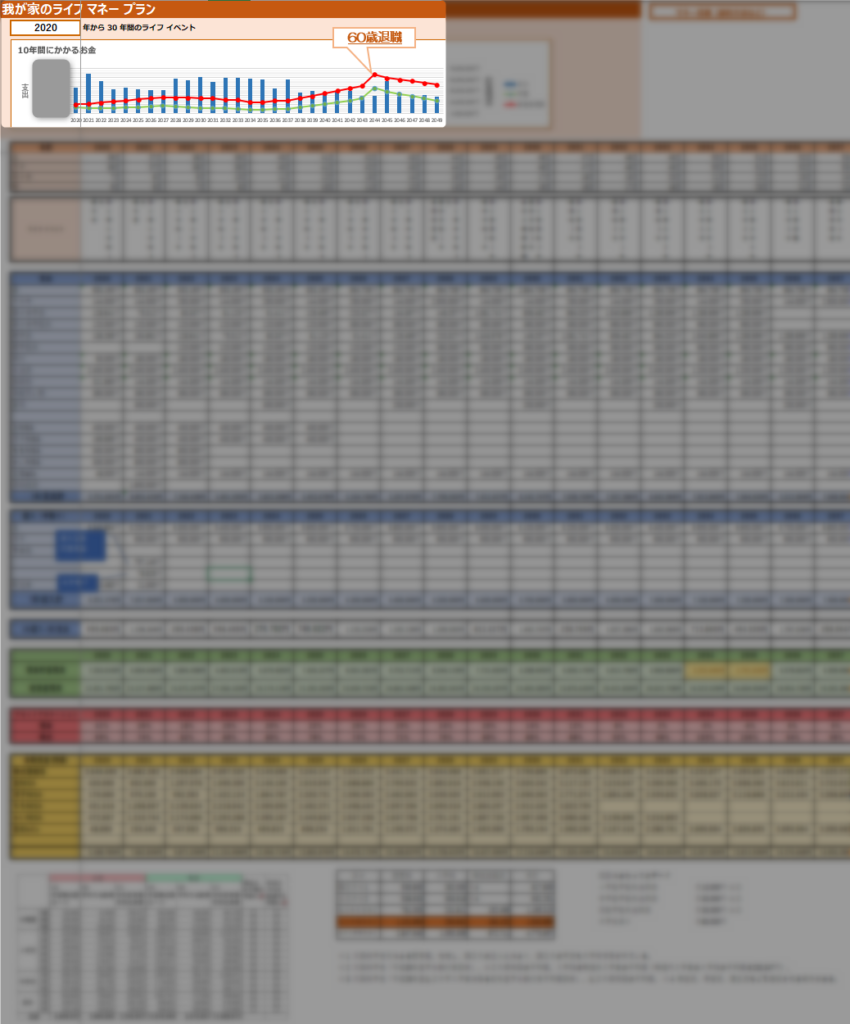

ライフプランの作成から見えてきたこと

※教育費の実情についてはこちらを参照しました

教育費負担 – 文部科学省(PDFファイルが開きます)

※今では質問に答えるだけで、誰でも簡単にシミュレーションできるサイトも増えています⇩

自分でライフプランをシミュレーションしてみたい方は、ライフプラン表のエクセルデータをダウンロードできるサイトもありますのでそちらも活用してみてください。

個人的にはマイクロソフトのライフプランシートが見やすかったのでそちらをアレンジして使っています。

- ライフ マネー プラン シート (1 年間、10 年間) マイクロソフト

- 家計のキャッシュフロー表 日本FP協会

先日上記のサイトなどを活用して、セルフFPをしてみました。

シミュレーションについては、これから30年間の我が家についてのライフプランを作りこみ。

「高校&大学は私立で大学時は仕送りあり」という支出が多くなる条件としました。

すると、このまま33,333円を毎月つみたてていると、完全な赤字家計に…。

赤字の内容はひどいもので、生活防衛費の取り崩し、貯金はなしの状態…。

投資資産を確実に取り崩さないといけない状況でした。

しかしながら投資への入金と、投資資産を取り崩すことを同時に行うのは意味のない状況です。

とりあえず、つみたてNISAへの投資期間を貯金額が赤字になる年を境に1年、2年、3年・・・と徐々に減らしていきました。

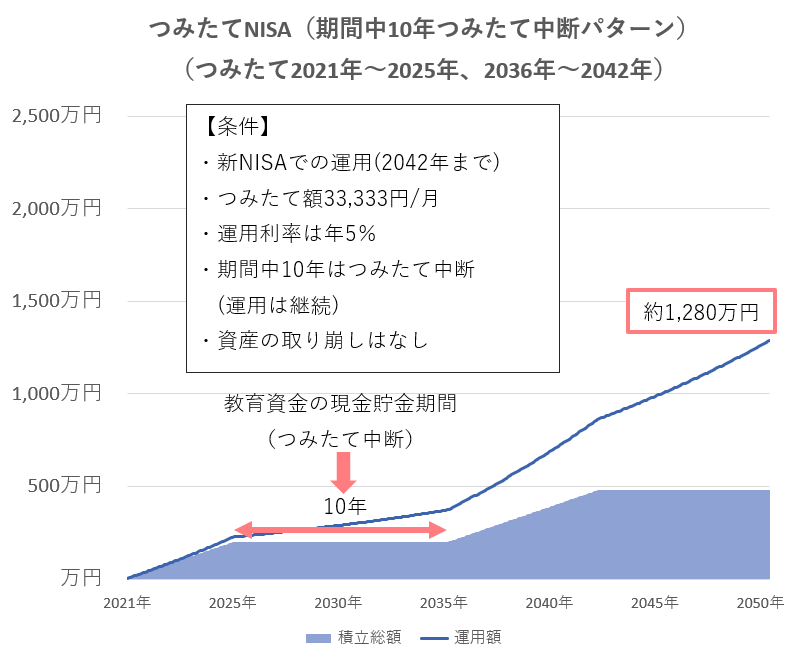

つみたて期間の途中10年間は「つみたて0円」の期間が発生

そんなこんなでシミュレーションしてみると、つみたて期間の途中10年間はつみたてNISAへの拠出がまったくできない家計状況に!

あれ…?

こんなはずでは…?

あれ?

なんだか

話がちがうぞ…

子ども2人の大学進学までの教育費を甘く見ていたと言えばそれまでですが、教育費の大半を現金で準備することを考えると当然の結果に…。

特に今回のシミュレーションでは「大学への進学は私立理系で仕送りあり」という家計には厳しい状況で試算しております。

そのため、長女が大学に入る頃に自宅の修繕も被る可能性があるというダブルパンチ😇

このイチバン厳しい時期には、年間でマイナス120万円という状況に…。

当然そのマイナスに耐えるように貯金をしていくシミュレーションなので、生活する分には問題はありませんが…。

この途中のつみたて中断10年間は投資資金を拠出しないシミュレーションであれば、生活防衛費を残しつつ現金で教育費の支払いを何とかやりくりできるような感じになりました。

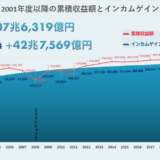

つみたて10年中断シミュレーション結果のグラフ

このシミュレーションを見てみると、30年後の運用資産は約1,280万円

2,000万円に全く足りていません。

同じようにつみたてNISAを満額拠出した場合の30年後の運用資産はこちら⇩

こちらはよく見る運用シミュレーショングラフと同じですね後半になるほど複利が効いて、資産はどんどん積みあがっていきます。

先ほどのつみたてNISA10年中断シミュレーションと比較すると約1,000万円の差があります。

思っていた以上の差額です。

「つみたてNISAしてるだけで小金持ち♪」

なんて言ってたインフルエンサーさ~ん!

子育て世帯の現実は全然違うじゃないですか~!

投資は

自己責任だから…

自分で

よくよく

考えないとね…

「つみたてNISAで老後2,000万円問題は解決!」の実態…

子育て世帯は教育費を考えると毎月33,333円の拠出すら現実的ではない

シミュレーションの結果からは子育て世帯にとっては毎月33,333円の拠出は現実的ではありませんでした。

そもそも論としては、子どもが大学に行くかもわかりません。

しかし、考えられる範囲での支出には対応できるようにしておきたいものです。

そうなると、自分たちの老後の備えばかりしてる場合ではありません。

当然自分たちの老後にも備えは必要ですが、まずは子どもたちが自立するために出来る限りのサポートをしたいというのが親としての心境です。

子育て世帯が投資をするならライフプランの作成は必須

今回ライフプランを作ってみて思えたことは、子育て期間中の投資は今現在の貯金や資産を見ているだけではダメだということ。

社会人である大人が1人で生きていくわけではないので、子育て世帯には思っていた以上にライフイベントが多いものです。

また、ライフイベントごとに大きな出費も伴うので、その準備はしておきたいもの。

「教育費を投資で準備する」という考えももちろんありますが、全てを投資で準備するにはあまりにも無謀です。

実際には、教育費の大半を現金で準備しておき、足りなければ運用資金から少しずつ取り崩すような形が理想でもあります。

場合によっては奨学金の活用、子ども自身がアルバイトをしながら通学する、など様々な可能性を考えていくことも必要です。

そのためには、まずはライフプランを作って、年単位でのキャッシュフローを把握すること。

そして、教育費は現金でいくら準備できるのか?

投資で準備できるお金はどれぐらいが見込まれるのか?

このあたりをしっかりとシミュレーションする必要があります。

つみたてNISAをどんな目的で活用しているかは人それぞれではありますが、もし老後の資産形成として考えているなら、なるべく取り崩さない方法を模索するべきかと思います。

当然のように、どうしても必要な場合は投資資産を使うようにしないといけませんが、使わないにこしたことはありません。

そこで、1つの手段として大きな出費が必要とされる時期から逆算して教育費を形成していく方法があります。

すると、つみたてNISAへの拠出はいつまで継続していいのかどうかのラインが見えてくるはずです。

また、いつ家族の誰かに不足の事態が起こるか誰もわかりません。

世帯人数が多ければ多いほどその発生確率はわずかながらにも高まります。

となると、「保険での備え」も考えていかなければなりません。

子どもが高校~大学へ進学する期間というのは、貯金額が湯水のごとく減ってしまう期間でもあります。

そこに不測の事態が起きた場合、家計へのダメージは深刻です。

その不測の事態をカバーできる保険についてはよくよく考えておく必要があります。

老後2,000万円問題はつみたてNISAだけでは解決しない

シミュレーション結果から、つみたてNISAだけでは我が家の老後2,000万円問題は解決しませんでした。

そもそも、老後に2,000万円あれば絶対に大丈夫!

なんてこともないので、あくまで目安のひとつにしか過ぎません。

それでも、思っていた以上に資産を築くことができない現実を目の当たりにすることとなりました。

ライフプランを作ったことで、無理やりつみたてNISAへの拠出を続けた場合に起こりうる事態も把握できました。

逆に考えると拠出を中断することで、投資資産には手を付けずに運用を継続することができることもわかりました。

「子育てが終わってから貯めればいいか」と思うところもあります。

シミュレーションの結果から、「長女が就職、長男が大学3年生」の時期には家計は大きく黒字に転換します。

ここから貯金額も大幅に増えていくので、実際問題としては老後2,000万円問題は解決できるシミュレーション結果となりました。

しかし、その時期から投資をするとなると、老後に向けての時間がグッと少なくなってからのスタートとなってしまいます。

となると、今から少しずつでも無駄な出費を減らし、収入アップの方法を考えていくしかないのかなと。

そんな気付きだらけのライフプランの作成になりました。

備え出すと

キリがないけど

少しずつ

できることを

やっていくしか

ないのかなと

まとめ

今回のシミュレーションからはこのような結果になりました。

ポイントとなるのは、あくまで「つみたてNISAだけ」では2,000万円問題は解決しない、ということ。

今から将来に向けてできることに少しずつ取り組んでいけば、確実に資産を積み上げることは可能です。

つみたてNISAへの拠出ができなくても悲観することはなく、目標へ向けて前進あるのみです。

ライフプランを

作ったことで

将来へ向けて

やるべきことが

明確になりました♪

もし今後のライフプランが気になった方は、まずは簡単なシミュレーションサイトで今後のキャッシュフローを確認してみてください😊

Googleでライフプランシミュレーションサイトを検索する