ママあそび隊

ママあそび隊

もかちゃん

今度遊ぼうよ♪

いいね!

何しよう?

あれ?

でもパートは?

先月パート

入れすぎちゃってて

今年の年収がもう

103万超えちゃい

そうなのよ

だから今年はもう

パートないんだ~♪

でも…

一ヶ月も暇してるの

もったいなくない?

でも103万円超えたら

旦那の税金が

多くなったり

自分の収入から

税金が取られちゃうんでしょ??

やる意味なくない?

ここにも迷える子羊が…

仕方ない

私の出番ザマスね!

税制改正も相まって、年々ややこしくなるパート収入の壁について解説!

そもそも扶養とは?

パート収入の壁は「扶養の壁」とも言われるため、扶養について少し解説します。

現在では、主夫の方も多くいらっしゃるのですが、解説しやすくするためにこちらの記事では

夫=会社員

妻=パート

といったごくごく一般的なご家庭のパターンで解説します!

パート収入の壁の前に…

そもそも扶養ってなんぞや?って話です。

「扶養」と言えば、話題に上がるのは次の3つ!

- 税の扶養(配偶者控除、配偶者特別控除)

- 社会保険の扶養(健康保険)

- 家族(扶養)手当(夫の会社から支給される手当)

これらは、全て妻側の収入額が関係してきます。

夫の所得が1,000万円とか関係してくる項目もありますが、平均的な所得ではないのでここでは省略!

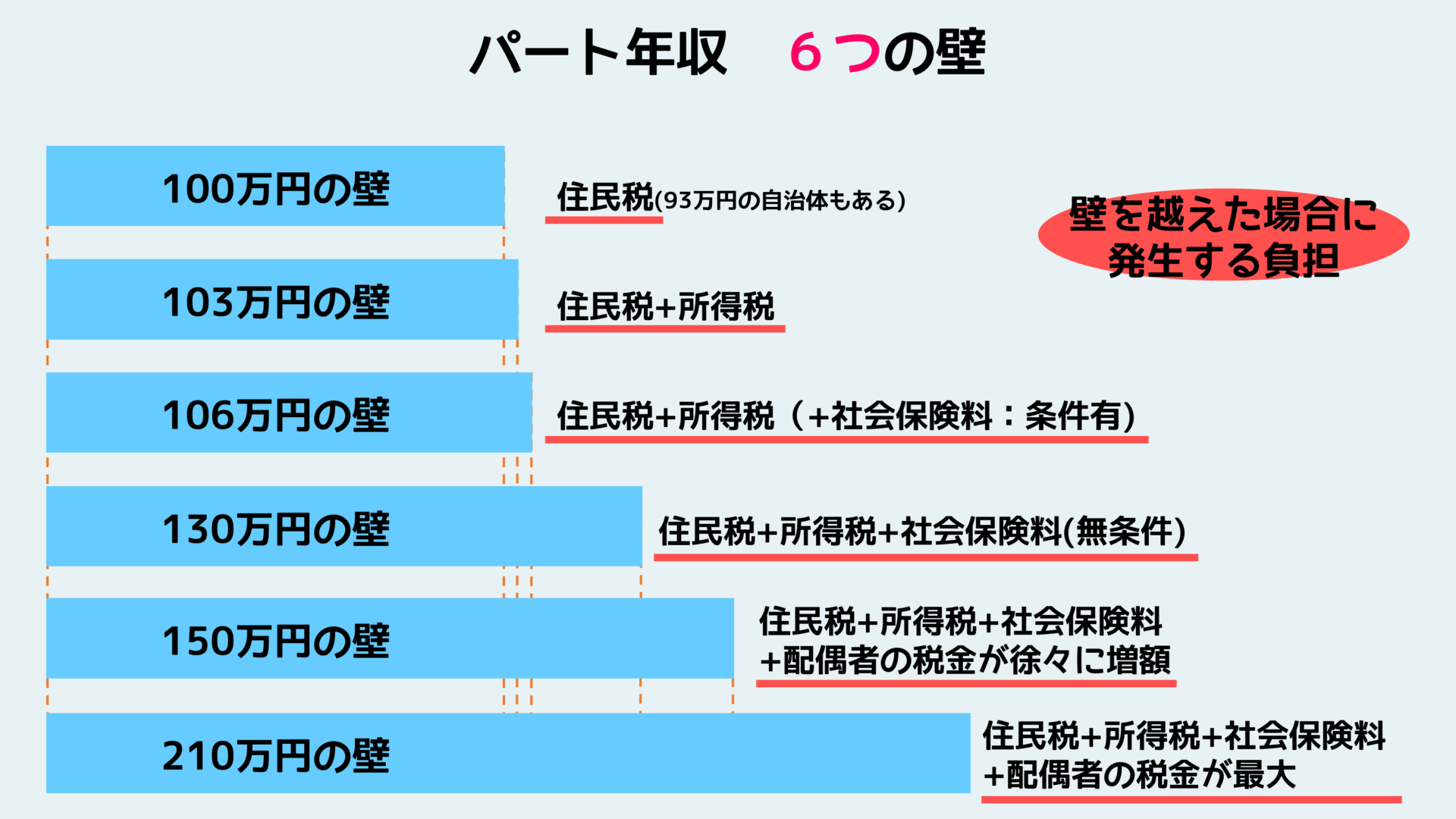

年収の6つの壁

パート年収には6つの壁が存在します!

冒頭の会話であったように年収103万円の壁はメジャーですが、他にも注目したい壁があるんです!

ここからは

要チェック!!

妻の年収が100万円を超えると・・・

妻の収入に、住民税

がかかります。

ここでの注意点としては、住民税がかかる収入の壁は自治体によってバラつきがあります。

中には年収93万円で課税される自治体もあるので、お住まいの自治体サイトで要チェックです。

この壁では、夫は配偶者控除を申請することができ、夫の所得から引かれる税金が減ります。

妻の年収が103万円を超えると・・・

103万円を超えた分にだけ

妻の収入に、所得税+住民税

がかかります。

110万円-103万円=7万円に課税

7万円×15%(所得税5%+住民税10%)=10,500円

10,500円が税金として徴収

ここでも、夫は配偶者控除を申請することができ、夫の所得から引かれる税金が減ります。

※夫の会社支給の手当は後程解説します。

妻の年収が106万円を超えると・・・

パート先の事業所の規模によっては、社会保険への加入が必須となります。

全国チェーン店でのパートだと加入する可能性が高いので、必ずパート先に加入の有無について確認してください。

ここでは、下記の5つの項目すべてに当てはまる場合は、社会保険へ加入することになります。

一定規模以上の会社の要件

・従業員が101人以上

・月額賃金が月88,000円以上

・雇用期間が2ヵ月以上

・所定労働時間が週20時間以上

・学生ではない

参照:リクルートHP

妻の年収が130万円を超えると・・・

106万円の壁で社会保険への加入義務がなかった妻が、夫の社会保険から外れます。

つまり、妻はパート先の社会保険か国民健康保険&国民年金に必ず加入することになります。

フリーランスの場合は、国民健康保険&国民年金への加入が必要となります。

そのため、130万をちょっとでも超えてしまうと、国民健康保険料の負担が生じるため手取り額がガクンと減ってしまう現象が起きてしまいます。

介護保険

厚生年金保険

雇用保険

夫が妻の収入にかかわる最大の控除額を受けられる妻の年収の限度額です。

ややこしいのですが

0〜103万円までは「配偶者控除」

103万〜150万円までは「配偶者特別控除」

名前が違うだけで、妻の年収が150万を超えなければ、どちらも夫が受けられる控除額は同じ(38万円)です。

妻の収入が150万円を超えると・・・

夫が受けられる配偶者特別控除の額が段階的に減ります。

収入が201.6万円以上で夫の所得からの控除額は「0円」になります。

扶養(家族)手当は会社によってそもそもの

「支給の有無」

「支給要件」

が異なります。

もらえる額は配偶者で1万円前後。

家族手当がもらえる場合は、妻の収入の限度額が103万円か130万円のどちらかに設定されている場合が多いです。

これは会社によって全く異なる制度ですので、必ず夫の会社に確認してみてください。

(参考サイト:カオナビ 家族手当とは? 扶養手当との違いは? 平均相場、デメリット、廃止事例)

まとめ~ 妻の収入は130万円以内! ~

(パート先によっては106万の壁)

夫の社会保険に加入できるかどうかで、収入額が大幅に変わってきます。

ここを意識して年末に向けてパートの時間を調整するのがポイントです。

社会保険(国民健康保険)への加入メリット

しかしながら、社会保険に加入することはデメリットよりもメリットが大きくなることも。

社会保険に加入していれば、将来的に生涯にわたって年金を受給できます。

また、万が一社会保険加入期間中に障害のある状態になってしまった場合には、障害年金を受給できます。

社会保険はあくまで保険の役割があるため、「払うだけムダ!」ということはありません。

万が一の時や将来のための保障でもあるわけです。

人生100年時代と言われているこの時代だからこそ、目先の損得だけで決めてしまうことは得策ではありません。

ということで…

暇な時間を持て余すならパート収入から税金や社会保険料が取られても、働いた分のメリットはあるってわけ

わかった!

ありがとう!

じゃあ…

さっきの遊ぶ話は

なしね!

パート行ってくるね!

バイバーイ♪

1日ぐらい

遊ぼうよ~…