ママあそび隊

ママあそび隊

こんにちは~もかです!

@mama-asobitai

我が家は2020年にインデックス投資をスタートしました。

それまでは、投資で儲けたり、損している人の話を見聞きして、「投資はギャンブル!」の認識しかない状態でした。

そんな「我が家」の投資について、備忘録として綴っておきたいことを徒然なるままに。

いつの間にか投資2年目となりますが、来年の今頃にこの記事を読み返すだけで「当時はこんなこと考えてたんだなぁ」、「おっと!こんな考えがあったから、こうしてるんだった!」なんて気付きがあるだけで面白い気がして書いてみました。

なぜ「我が家」の投資なのか?

そもそもなぜ「わたしの」投資ではなく「我が家の」投資なのか?

それは、簡単な話で我が家のお金は「家族全員のもの」という認識だから。

元々はわたしが会社員時代に貯めていたお金で投資を始めました。

個別株や優待株、高配当株などにも手を出しましたが、そこに家族の意見はありませんでした。

「別に自分のお金だからどう使おうと問題ない」ぐらいの認識でした。

しかし、1年間お金の勉強をしてきた中でこのような考えが芽生えるように。

「このままでは、家族のお金を私物化することになってしまうのでは?私利私欲のために投資を始めたんだっけ?」

なぜ、このような考えに至ったのか、わたしの投資の失敗も交えながら備忘録として綴っています。

我が家の投資目的

我が家の投資の目的は、夫婦2人の「老後の資産形成」です。

教育資金の一部についても投資による形成を考えていますが、基本的には貯金による現金での準備がメインです。

投資の失敗が原因で、子供の進学先の選択肢を狭めるなんてことはできませんからね。

海外留学など大きな出費が出てくることもあるかもしれません。

そのような教育資金が足りなくなる選択肢が出て来たら、「つみたてNISAへの拠出を一時的にやめる」、「つみたてNISAから引き出す」ということも考えています。

でもそれでは、老後の資産形成に支障をきたす恐れがあるので、今は入金力を高めるために「稼ぐ力」に注力しているところです。

投資の失敗

この章で話す投資の失敗とは、「我が家の投資目的に合っていなかった」という理由から「失敗」としているものです。

決してその投資手法そのものを否定するものではありません。

個別株について

個別株についてはすべて売却しました。

個別株を保有していると毎日の株価がどうしても気になります。

経済ニュースを見て気になることがあれば、ついつい証券口座をを見てしまいます。

そして、証券口座をみるたびに価格の変動に一喜一憂してしまい、気疲れの多いこと。

まだ暴落などの大きな値動きを経験していないこともあり、今後保有している会社が大きく下落した時のことを考えると、やはりツライものがあります。

それだけ個別株にはリスクがあったのだなと感じます。

個別株はリスクに見合うリターンもあるのでしょうが、生活を犠牲にしてまでのものなのかは考えどころです。

個別株を売却してからというもの、今となっては証券口座をみることもなくなりました。

今になってわかりましたが、意味もなく証券口座を見るような無駄な時間が減り、気疲れすることもなくなりました。

優待株について

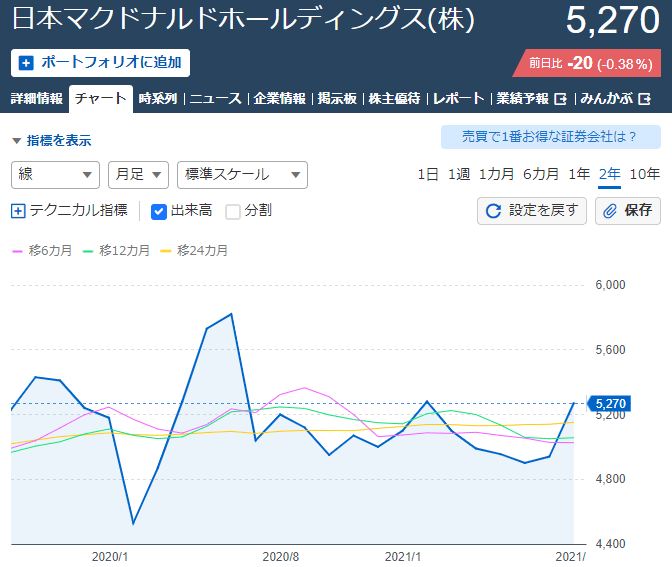

我が家はマクドナルドによく行くこともあり、一時期は優待株目当てで保有していたこともありました。

優待券は嬉しいもので、半年に一回の優待券に喜んでいたものです。

しかし!

わたしは気づきました…

優待株、株価ほとんどあがらないじゃん…

引用元:Yahoo!ファイナンス

優待券の権利確定日前には株価が上がりますが、権利付き最終日以降には株価が下落…

半年に1回はそれの繰り返しになるので、株価が順調な右肩上りともいえない動きに…

将来の資産形成を目的に始めた投資なのに株主優待をもらったところで…、という思いが。

株主優待の好きになれなかったところ

初めて株主優待をもらったときはものすごく嬉しかったのを覚えています。

お金を銀行に預けておくならこうやって株主優待をもらい続けた方がいいのでは😊?

と、思っていました。

ところが…

優待券を持っていると、無駄にそのお店に行っている疑惑が…

別に行かなくてもいいような日にも「優待券あるから行っちゃう?」みたいな感じで優待券を使っていたことがありました。

その時ふと思ったのです。

これ…

ムダ使いじゃない?

お得と思っていた優待券に実は振り回されている気が…

企業によってはカタログギフトや自社商品を送付してくれるところもありますが、そもそも「それホントに欲しかった?」というものも多いです。

それなら我が家のお金は我が家の考えで好きに使った方がいいのでは?

優待券を使うということは我が家の「お金を使う力」を放棄している気がしたんですよね

生殺与奪の権を

他人に握らせるな!

我が家の大事なお金は自分たちで考えて使うことが、大事だなと。

それは、これからの人生の中での「お金を使う力」のトレーニングになるのではないのかなと。

何事も失敗の先に成功がある!

というのであれば、お金を使う力も自分でお金を使う失敗をしていかないと成長しないですからね。

あとはクロス優待にもチャレンジしましたが、いくつもの証券口座を持つ必要があったり、頻繁な売買取引が必要であったりと、時間をどんどん取られていることに気付きました。

また、コロナショック後には株主優待の廃止や見直しがあったこともあり、なおさら優待への魅力が減っていってしまいました。

そんな経緯から優待株への投資は、そもそもの投資目的に合っていないと判断しました。

IPOについて

IPOとは?

IPOとは、「Initial(最初の)Public(公開の)Offering(売り物)」の略で、未上場企業が、新規に株式を証券取引所に上場し、投資家に株式を取得させることを言います。(出典:auカブコム証券)

IPOにもチャレンジしたことがあります。

やめたのは株主優待のクロス取引と同じような理由からです。

いくつもの証券口座を開設、抽選に応募、そのIPO株の購入権を獲得しさらに公開後に売り抜ける。

2021年のIPOは勝率100%!投資の注意点と基本(楽天証券:トウシル)

このようなコラムを見ると、めちゃくちゃ稼げそうな気がしました。

実際やりましたが、稼げるかどうかは置いておいて…

めちゃくちゃ時間とられます。

もはやIPOが趣味でないと無理なレベルに感じました。

ということで、IPOも目的に合っていないと…

高配当株について

高配当株について、我が家の考えはこちらから

インフルエンサーに振り回されるな!高配当株は庶民には超高難度!【出口戦略】高配当株投資については以前ブログで書いたのですが、老後の資産形成を目的とする我が家にとっては、高配当株への投資手法は目的が違うのでは?といった考えに。

もらった配当金で贅沢を!

といった考えもありますが、入金力不足の我が家が微々たる配当金をもらったところで、贅沢に使えるほどにはなりません。

また、贅沢がしたいなら普段の労働で得たお金を使えばいいので、特に必要性が感じられません。

配当金が入ったから贅沢をするのではなく、必要な時に必要な贅沢をしたいもの。

そんなことから、高配当株による配当金も株主優待と同じく、「お金を使う力」を放棄している気がしたのでどうも好きになれませんでした。

配当金の性質上、必要な時に必要なだけ入ってくるのではなく、必要がなくてもお金が手元に入ってくる仕組みですもんね。

金の卵を産むニワトリ|高配当株は老後の資産形成になるのか?

高配当株は「金の卵を産むニワトリ」と例えられることがあります。

しかし、入金力のない現在の我が家にとっては、老後を迎えるまでにニワトリを十分に成長させることができないことは明らかです。

となると、将来的には卵だけを頂くのではなくニワトリも食べることが必要になってくるのではと…。

やせ細ったニワトリから産まれてくるタマゴは小さいサイズになることは、言わずもがなです。

これは本来の高配当株の「出口戦略を考えなくてよい」というメリットがまったく生かしきれないことになります。

それどころか、「配当金をもらいつつ高配当株を売却する」という超高度な出口戦略はシミュレーションすることができないため、自分自身で資産の取り崩し方を模索し続けなければなりません。

老後にこんなことを考えるなんてことは、ゾッとします。

今の年齢でさえ投資をすることで気疲れすることはあったのに、老後にそんな窮屈な思いをしながら生活するのは、出来れば避けたいものです。

マーケットタイミングを図る

「マーケットタイミングを図る」とは、チャート分析をして株価が下落した時に買い進めて、上がった時に売るような感じですね。

これは投資初心者のわたしが、やすやすとできるものではありませんでした。

株価は長期的には右肩上がり、とはいえその過程における「株価のランダムウォークを見極める」なんてことはできるわけがありませんでした。

インデックス投資以外の投資手法を選択するということは、「インデックス投資よりも利回りを上げて行く自信がある」ということにもなります。

「機関投資家こそが市場」と言われる中で、個人投資家が投資のプロを出し抜くことは、とてつもない勉強、努力、時間、運が必要になるのは必然です。

投資が趣味でも仕事でもない我が家にとって、そこまでの時間を割いてまでやる必要があるのかどうかは疑問です。

TwitterやYou Tubeのインフルエンサーが話題にする株を買う

投資を勉強したばかりの頃は、儲かるような話に乗らないと損をするような気さえしてました。

あの人が

話題にしているから

買ってみようかな

今思えば、イチバンやってはいけないダメな典型パターンでした…。

たまたま大きな損失が出ることはなかったことが幸いでした。

この方法は、我が家の投資目的に合わないどころか、自分で考えることすら放棄してしまっていました。

令和2年のコロナショック以後は、相場の状態がいいため投資インフルエンサーが話題にする株を買っても儲かることがあると思います。

しかし、それは同時に自分の大事なお金の行方を他人の判断にゆだねているとも言えます。

税制優遇制度について

- NISA

- つみたてNISA

- ジュニアNISA

- iDeCo

そもそも入金力が不足している我が家にとっては、これらの税制優遇制度をフル活用する以外に選択の余地は残されていない、との結論に至りました。

現在の入金力と稼ぐ力では、今流行りの「FIRE」なんてことは夢のまた夢の話です。

必然的に税制優遇制度をフル活用して、資産形成をしていくことが効率の良い資産運用となるのは言うまでもありません。

となると・・・

税制優遇制度をフル活用して、インデックス投資のみ!

高配当株や個別株など、税金面で不利になる投資はしない!

これが今のところの我が家の最適解となっています。

我が家の投資について

冒頭でも述べたように我が家では、夫婦2人の老後の資産形成をメインに投資をしています。

運用のメインは私が勉強したことを中心に始めましたが、夫にも十分に説明し理解をしてもらっています。

また、夫自身も投資の勉強の重要性を理解し、自身で書籍などを読み勉強しております。

2人で資産形成をした方が資産増加のスピードが加速するため、とういうのもありますが、イチバン大事にしているのはそこではありません。

イチバン大事にしているのは、お互いに万が一があった時に投資資産の売却(出口戦略)で悩むことを少なくすることが大事だと考えているからです。

もし、わたしだけが投資をしていて、わたしに万が一があった場合は、夫と子どもが投資資産を相続することになります。

そうなった場合に、こんなごちゃごちゃした証券口座を相続することになったらどうでしょうか?

もはやわけがわかりません。

すぐに現金化する選択肢もありますが、夫にしてみれば妻から「老後の資産形成を目的に投資をしている」と言われていた以上は、やすやすと売りたくないものかと思います。

そして問題はここから!

中途半端に形成された投資資産を相続した場合に、夫(以後、ともぞーとして登場します)がこれまでの方針通りに投資を継続できるのか?という問題が発生します。

おそらく無理でしょう。

含み益のある個別株に喜んでさらなる値上がりを期待、含み損のある個別株に憂い嘆くもこれからの飛躍に期待して塩漬け!

「インデックス?ETF?高配当株?」

「よくわかんないけど、何にもしなくても入ってくる配当金スゴーっ!!」と、配当金に大興奮

投資最高~!

こんな未来がありえそうです…

そして、大暴落が来ようものなら…

「やっぱり投資なんてダメじゃん!利益があるうちに売っておけば良かった…。これ以上のマイナスには耐えられないから売ろう…。」

投資やめよ…

おそらくこのパターンですね。

もはや投資してなかった方が良かったじゃん…。

と思われることにもなりかねません。

これでは、投資資産の相続をする意味がありません。

むしろ、現金だけ相続してもらうことの方が家族のためになりそうです。

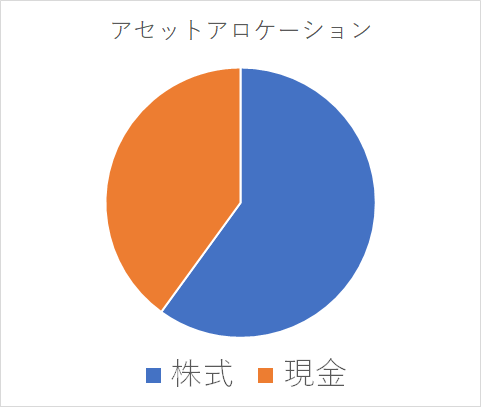

このような考えから、「我が家の投資」はシンプルそのもの。

アセットアロケーション(資産配分)は「現金」と「株式」のみ。

※資産配分については、イメージです。

※生活防衛資金は別にあります。

※株式はインデックス投資のみ

債権を加えることで、暴落時のクッションとする考えもあります。

取り崩し時期が近づくにつれ、債権を加えて資産の大幅な減少に備える、といった考えもあります。

しかしながら・・・

選択肢が増えれば増えるほど売却時に求められる判断は増えます。

判断する機会が増えれば増えるほど、当然ですが、ミスも増えます。

そのため、我が家では今後も債権への投資をするつもりはありません。

現金+株式の比率を見直しながら、市場がある限り投資と一生付き合っていくことになるかと思います。

投資をする上で大事なことは、「相場から退場しない」こと。

そのためには、退場しないための勉強やメンタル面での備え、は必ず必要となってきます。

未来のことは

誰もわからない

けどね~

お金は使ってこそ価値が生まれるもの│投資の出口戦略

いくらお金が増えたところで、そのお金を「使う力」がなければ意味がありません。

そういったところでは、投資を始めることよりも「投資の出口」が重要であると感じています。

実際に投資を始めるのは簡単でした。

ネットの証券口座を開いて、銀行から入金したお金で、株式を買うだけ。

今ならコンビニでジュースを買うかのごとく、100円からでも投資ができてしまいます。

スマホで何度かタップをするだけです。

たったこれだけです。

では、つみたてNISAで20、30、40年間と、投資した場合の出口戦略は?

こちらの方が大きな問題です。

おそらくですが、投資の出口戦略をあまり考えずに投資を始めている方も多いのでは?と思います。

わたしのことです!

実際に投資を始めたばかりの頃のわたしが、まさにそうでした。

今は少しずつではありますが、出口戦略については「4%ルール」を軸に知識を深めているところです。

インデックス投資の名著とされている「ウォール街のランダム・ウォーカー」では4%ルールについて「今後は長生きのリスクとインフレが加速するリスクを考慮して、3.5%ルールにした方がいいだろう」と言った見解も語られています。

そもそも、この「4%ルール」はあくまで投資資産を半永久的に減らさないための1つの指標です。

このルールに縛られていては、大金を抱えたまま死を迎えることもありえます。

DIE WITH ZEROのように「ゼロで死ね」というわけにはいきませんが、年を取るごとに資産が順当に減って行くような使い方ができるのが理想です。

では、どのようにすればよいのか?

それは、「使いたい時に、使いたいだけ使う」です。

そんなことしたらすぐになくなっちゃうじゃん!

こう思うのが自然だと思います。

でもそれは「使う力」が育っていなかった場合

仙人のような倹約生活をして、老後に向けた莫大な資産を気付くことに成功する。

老後に急に贅沢を始める。

間違いなく失敗するパターンです。

投資資産を使うべき時に向けて日頃から使う力を育てて行けば、無駄使いをすることは自然となくなっていくはずです。

そのためには、常日頃から「お金を使う」ことも大事だということ。

「投資は買う時よりも、売る時の方が難しい」

と言われます。

まさにその通りだとすでに痛感しています。

大きく膨らんだ資産に欲望が尽きることなく、使えなくなる。

暴落で大きく減少した資産に絶望し、使えなくなる。

投資は株価がどちらに転んでも、投資資産を使えなくなる可能性を秘めています。

投資をするということは、自分自身の感情をコントロールすることが大事なことなのかなと。

我が家は、投資を始めてからの1年間の間に夫婦でこの記事に書いて来た内容を話し合ってきました。

夫婦で共通認識を持ちながら投資をする。

このようなかたちを続けていくことで「我が家の投資」がより迷いのないものになると考えています。

そして、これからも「老後の資産形成」を目的とした投資を続けていきます。

この記事で紹介した書籍&関連記事

\45年以上読み続けられている本/

\Amazon Audible30日間無料体験/

\インデックス投資最初の1冊/

【インデックス投資とは?】お金は寝かせて増やしなさい\高配当株投資の出口戦略は不要?/

インフルエンサーに振り回されるな!高配当株は庶民には超高難度!【出口戦略】