ママあそび隊

ママあそび隊

先日のSVB(シリコンバレーバンク)破綻に合わせて、私たちの将来の年金がリスクにさらされているとの報道がありました。

年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)は、破綻したシリコンバレーバンクとシグネチャーバンクの関連株を約550億円も保有していたとのことです。

破綻したということは、株式は無価値となってしまったため、550億円もの損失を出してしまったことになります。

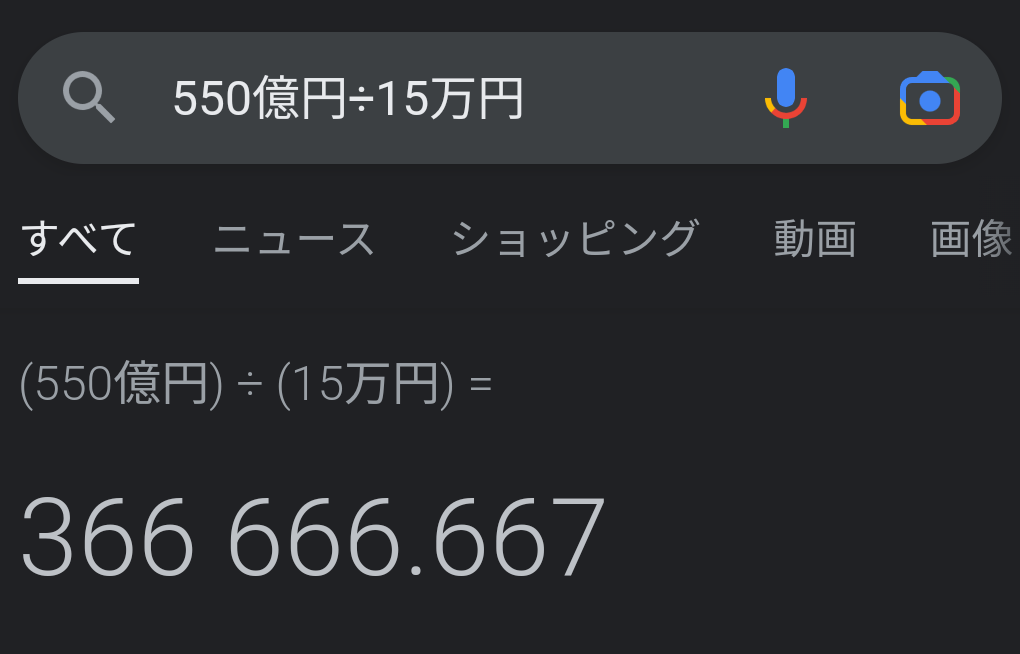

ここで、日本の平均年金受給額は毎月約15万円(国民年金+厚生年金)ほどです。

550億÷15万=約36.7万人

つまり約36.7万人の1ヶ月分の年金を失ったことになります。

報道を鵜呑みにしてはいけない

550億円と聞くと、普通の人にとってはとんでもない金額に思えます。

突然そんな大金を失うようなリスク資産に投資をしているGPIFは大丈夫なのか?

こんな声が聞こえてきそうです。

この報道は、まさに上記のようなリアクションを求めて作っていることでしょう。

報道している側からすれば、しめしめと思っているかもしれません。

しかしながら、この報道にも多少の良心が残っていたようです。

今回の損失した550億円は、GPIFが運用する総資産額の0.03%であったと付け加えられていたのですから。

全体の0.03%をどう見るか?

報道をよくよく見てみると今回の550億円は、GPIFが運用する総資産額の0.03%だということ。

今回の報道は、この0.03%をどう見るかで、変わってきます。

0.03%というパーセンテージは無視して550億円という金額にだけ着目するのか。

はたまた、GPIFの運用総額約183兆円の0.03%と見るかで、話は大きく変わってきます。

もっともっとわかりやすくすると、私が時価総額100万円の株を持っていたとして、100万円の0.03%、つまり、300円の損失を、出してしまったということです。

これ…、大騒ぎすることですか…?

普通の人にとって、100万円は大きな金額であることは間違いないですが、その0.03%である300円の損失が出たとしてリスク許容度をオーバーすることはないでしょう。

それはGPIFも同じなのでは、と。

年金積立金を株式などのリスク資産で運用する以上は、厳しめに見積もったリスクの推計をしているはずですからね。

リスクに晒しているからこそ、これまでのリターンがあることを忘れてはいけない

GPIFが損失を出した、または運用資産額の評価額が下がるとすぐにネガティブ報道されるのは、もはやお決まりの流れです。

では、実際にどれほどの利益を出しているのかというと…。

プラス約98兆円です(元本約91兆円)。

(2022年度の第三四半期時点)

550億円が霞むほどのプラスリターンです。

このリターンは積立金をリスクにさらした対価としてのリターンなわけですから、一時的な損失はもちろん想定済みのことでしょう。

個人投資家が学ぶこと

投資が仕事でも趣味でもない普通の人が今回の報道から学ぶことは、金額の変動だけで大騒ぎしてはいけない、ということ。

自身のリスク資産のリスクを数字で把握していれば、ほとんどの下落は想定の範囲内であり、騒ぐ必要が全くないことでしょう。

不安を煽る報道の数字をよく見極めることが大事です。

そして、それは自身の資産にも言えることです。

リターンはリスクの対価であるとするなら、資産をリスクにさらすことで、プラスリターンもマイナスリターンのどちらも受け入れなければいけない考え方が大事、なのではないのかと。

そして、受け入れることのできるリスクは、数字で把握することが大事。

GPIFの年金積立金の運用から学ぶことは、まだまだたくさんありそうです。

いつも

読んでくれて

ありがとう!