ママあそび隊

ママあそび隊

こんにちは~もかです!

@mama-asobitai

今日はこちらの本の書評!

読んだ率直な感想としては・・・

インデックス投資

初心者に

超オススメ!

寝かせて増やす=『インデックス投資』

もう見たまんまですね

インデックス投資中心のお話です

結論から話しますと・・・

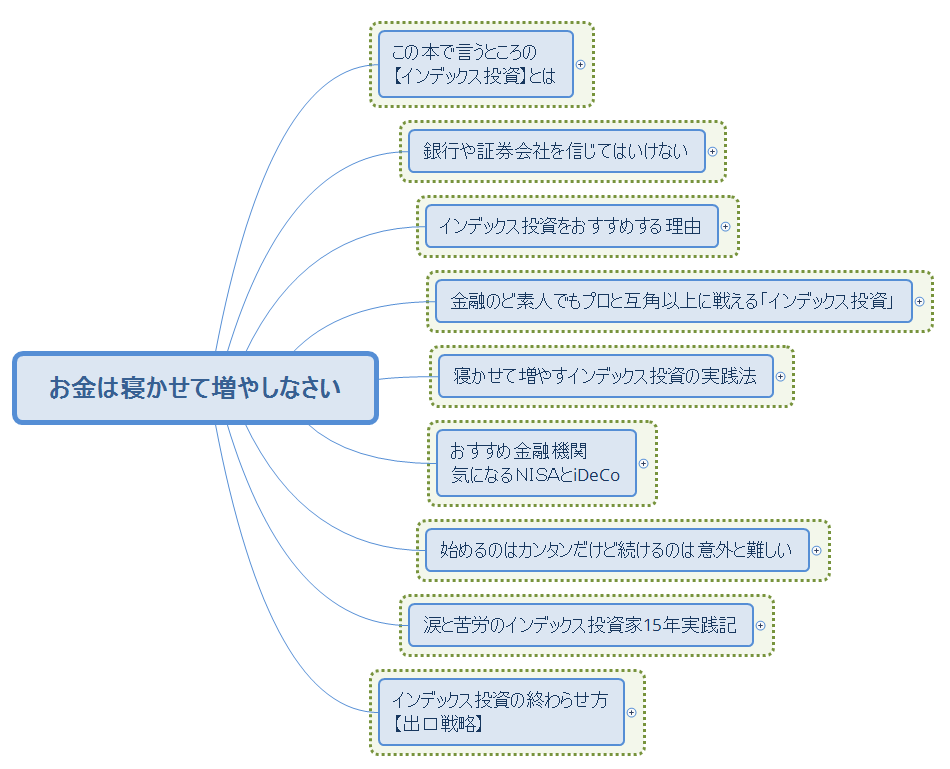

『お金は寝かせて増やしなさい』

⇩⇩⇩

『インデックス投資』

では、水瀬さんはどのように

『インデックス投資』を

実践してきたのか見ていきましょう

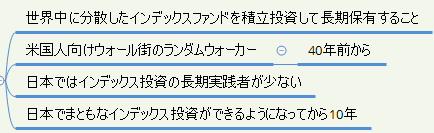

インデックス投資とは??

この本で言うところのインデックス投資とは

世界ではスタンダードな投資法とのことですが

日本では・・・

まだ10年ぐらいしか

経っていないことに驚き!

わたしの勝手なイメージだと

もっと前からあるモノだと思ってました🙄

日本でインデックス投資の

長期実践者が少ない中の一人が

「水瀬さん」だということです

ちなみに

「ウォール街のランダム・ウォーカー」

という本でもインデックス投資に触れられており

この本は40年も前から、インデックス投資を

提唱している本です

\⇩興味のある方は⇩/

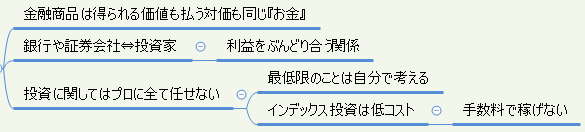

銀行や証券会社を信じてはいけない

元銀行員として

こんなことを言うのはアレですが…

水瀬さんの言うとおりに

銀行を信じてはいけません!

少なくとも私が勤めていた銀行では

お客様の利益を第一に考えて営業をしている

行員の方はいませんでした・・・

当時の私自身が勉強不足というのもありますが

上司から説明を受けて銀行のおすすめ金融商品の

内容を覚えるわけですが、もはや洗脳ですね…

このおすすめ商品以外の商品を知らないんだから

おすすめ商品がわたし(銀行員)の中で

イチバンになるわけです

ということは、お客様に対して

自信を持ってその商品を

おすすめすることになるので

悪気などなく、売り続けることになるんです

結局のところ、銀行や証券会社が

お客様に金融商品を売るという事は

『手数料で稼ぐ』ということ

自分で考える

ってスゴク

大事だね・・・

インデックス投資をおすすめする理由

3つの大きな理由

これだけ聞くと

え??

これだけ??

って思っちゃいますけど

投資初心者があれこれ考えなくていいのは

素晴らしいことです!

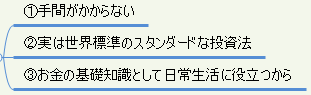

何よりも手間がかからない

というのがいいですね

投資を始める前の私のイメージは

毎日株価をチェックして

買い時と売り時を

見極めちゃうよ!!

みたいなイメージだったんですが

インデックス投資だとその必要がない!

これは忙しい会社員でも主婦でも

投資する人が限定されない

ということですので

誰でもすぐに始められるところが

すごくいいところです

インデックス投資を

学ぶことで

怪しい金融商品から

自分を守ることもできる!

金融のど素人でもプロと互角以上に戦える「インデックス投資」

ド素人でも

プロに勝てる??

いやさすがに

これは嘘でしょ~

とわたしは思いました😂

だって投資で勝つには勉強は必要でしょ?

いえいえ

猛勉強する必要はないようです

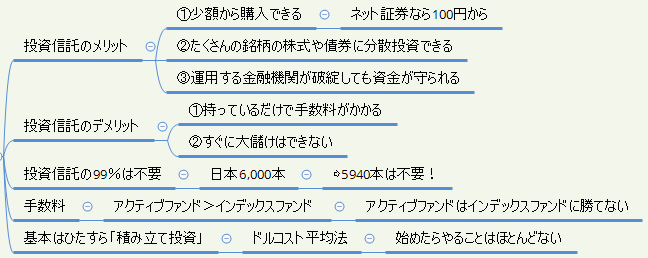

アクティブファンドの70%~80%は

インデックスファンドに負けているという結果が!

※アクティブファンド

(市場平均を上回る運用を

目指しているファンド)

寝かせて増やすインデックス投資の実践法

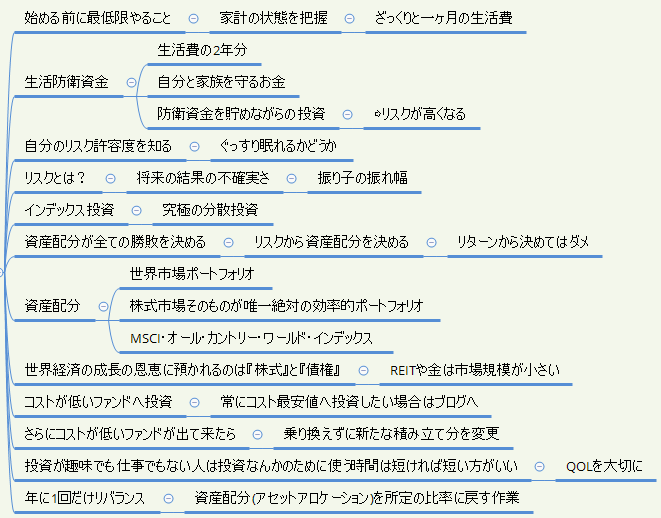

生活防衛資金

インデックス投資を

始めるには生活防衛資金が

大事と・・・( ..)φメモメモ

まずは家計管理から!

投資を始めるということは

現金よりもリスクが高くなるから

万が一のことがあっても

「自分と家族を守る」ことを

最優先としなければいけない

どうしても「お金が増える」と聞くと

早く始めたくなるところですからね

リスクから資産配分を決める

投資を始めるとなるとどうしても

リターンばかりに目が行きがちですからね

まずはリスク!

常にリスクと向き合っている

意識を持っていないとダメということ

水瀬さんの場合は資産配分に

債権を組み込んでいるそうですが

わたしは債権は勉強不足のため

我が家は債権への投資は保留・・・

現金の配分を多めにして

株式のみへの投資からスタート

することにしました

株式の場合は債権よりも

リスクが大きいので

多くのお金を投資に回すのは

危険だということ

あとは年に1回のリバランス

わが家の場合は現金と株式の比率が

大きく変動していないかどうかを

見ていくことになりそうです

「何もしなくていい」

とは言っても

自分のお金のことだから

よく学んで考えて

投資しないといけないね

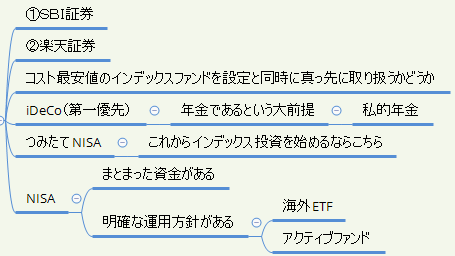

おすすめ金融機関 気になるNISAとiDeCo

我が家は「つみたてNISA」を楽天証券

「ジュニアNISA」をSBI証券で始めることに

「iDeCo」は資金拘束のデメリットが大きい

ということをよく聞くんですが

我が家は年金保険に入っていた分を

解約して「iDeCo」に回すことにしました

元々使うお金ではなかったわけですから

資金拘束という面では特に変わりは

ないものと考えています

今は「つみたてNISA」

の方がブームになっている

気がするけど「iDeCo」を

優先しようという

意見もそれなりに

目にするんだよね~

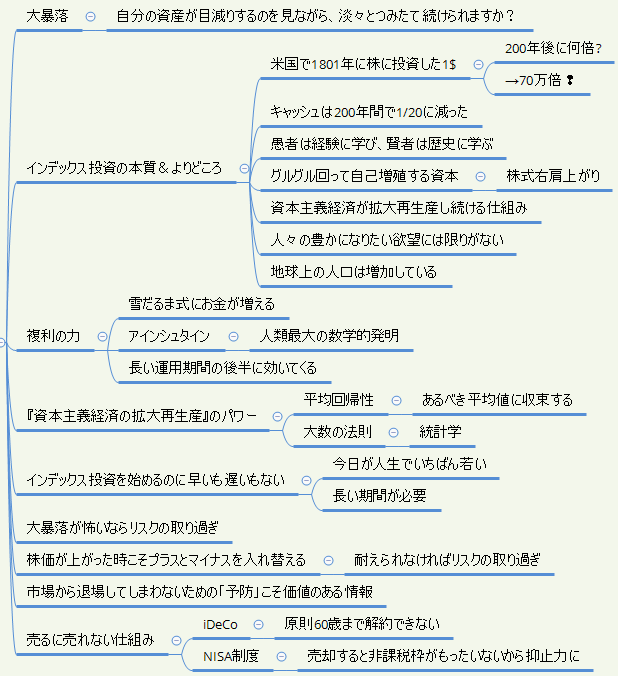

始めるのはカンタンだけど続けるのは意外と難しい

この章では、

大暴落が来ても狼狽売りをしないための

心の準備とこれまでの歴史や

資本主義経済の本質など

知識として学んでおくことが

大事なんだと思いました

『複利の力』や『平均回帰性』といった

ふだんの生活で耳にすることのない言葉たち

『愚者は経験に学び、賢者は歴史に学ぶ』

(ビスマルク)

投資を続けていくためには、これら

『インデックス投資のよりどころ』

が超重要に感じましたね

iDeCoのような

資金拘束も

『投資を続ける』

という側面では

強力なメリットに

なるという考えも

あるんだね

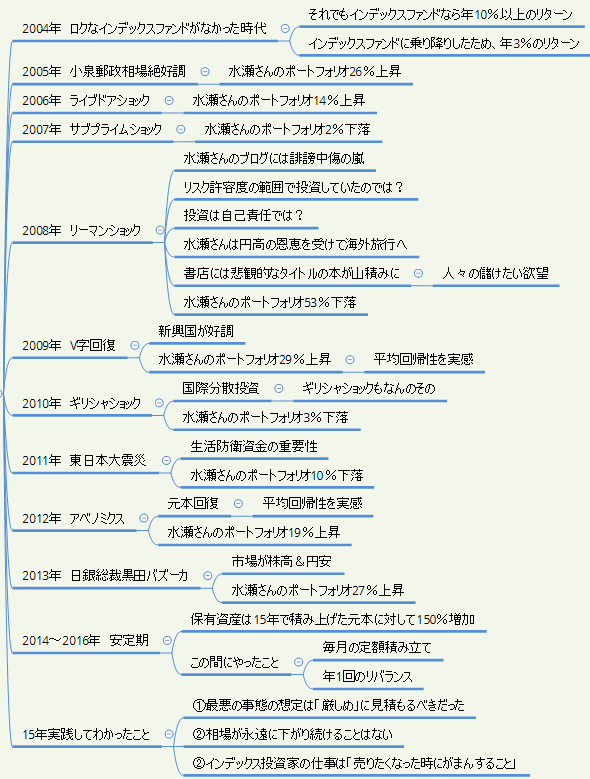

涙と苦労のインデックス投資家15年実践記

たった15年の間に

「〇〇ショック」が

ありすぎでしょ!

って話ですよね・・・

でも、何度も回復してきた!

この短い歴史を見るだけでも

人類の持つ『豊かになりたい欲望』の力は

とても大きなものなんだと感じました

わたしがこの章を読んでて

悲しくなったのは

水瀬さんのブログに誹謗中傷の嵐が

襲い掛かったこと・・・

『投資は自己責任』

誰も道を示してくれないからこそ

誰かの導きは欲しくなるところ

でも、その導きに従ったのは自分の判断

何があっても人のせいにしてはいけない

人のせいにしても、お金は返ってこない

投資の情報を発信するという事は

誰かの人生に影響を及ぼす

可能性があるということ

投資をするということは

自分自身と向き合って

孤独な旅を続けていくこと

なのかもしれないのかな…

なんて考えてしまいました

インデックス投資の終わらせ方

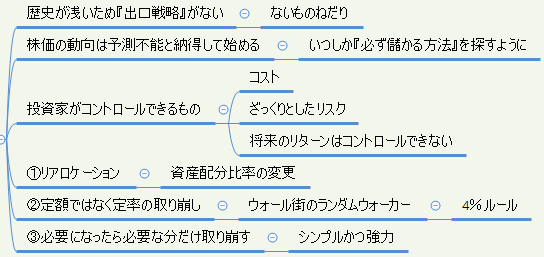

【出口戦略】

【出口戦略】

ここでは出口戦略で

よく言われる『4%ルール』

などについて書かれていましたが

わたしがイチバンしっくり来たのは

『必要になったら

必要な分だけ取り崩す』

でも、いざその時が来たら

できないんだろうなぁ

と、ものすごく思いますけどね😅

そもそも、リスクがある

ことをわかって始めたのに

20年後、30年後には

間違いなく儲かっているだろうという

『必ず儲かる方法を探している』

ないものねだりになってしまっているという

表現がすごく納得できました

20年後、30年後には法律も

変わっているかもしれません

今は自分なりに納得のいく出口戦略を見つけて

安心できても将来はその方法で安心できるかは

誰もわかりません

不確実さを

理解しておきながら

確実さを求める

投資をやっていく中での

イチバンの難問になりそうです・・・

わたしの投資との付き合い方

我が家では老後の資産形成をメインに投資をしており

今後もその目的は変わらないと思います

去年は少額ながら色々と手を出しましたが

結局のところ投資に取られる時間がありすぎて

他のことに手も頭も回らないことになりそうでした

そうなっては何のための投資なのかが

まったくわかりません

水瀬さんもこの著書で

『投資が趣味でも仕事でもない私たち普通の個人にとって、投資なんかのために使う時間は、短ければ短いほどいいのです。あなた自身のQOLをどうか大切に。』(水瀬ケンイチ)

と述べています。

わたしもこの考えには大きく

賛同できる部分があり

投資のために

『イマ』を犠牲にすることのない

人生を送ることができればと

考えさせられるきっかけとなりました

これから投資を始める人も

投資を始めたばかりの人も

投資との向き合い方を考える

きっかけになる本です

投資信託についてさらに知りたい方はこちらのサイトも参考にしてみてください。

ほんわかカレッジ

【投資信託とは】積立するなら1円から買える最適解【米国株ETF】