ママあそび隊

ママあそび隊

本記事では、KindleUnlimitedで読んだこちらの本を検証しながら高配当株について考えてみました。

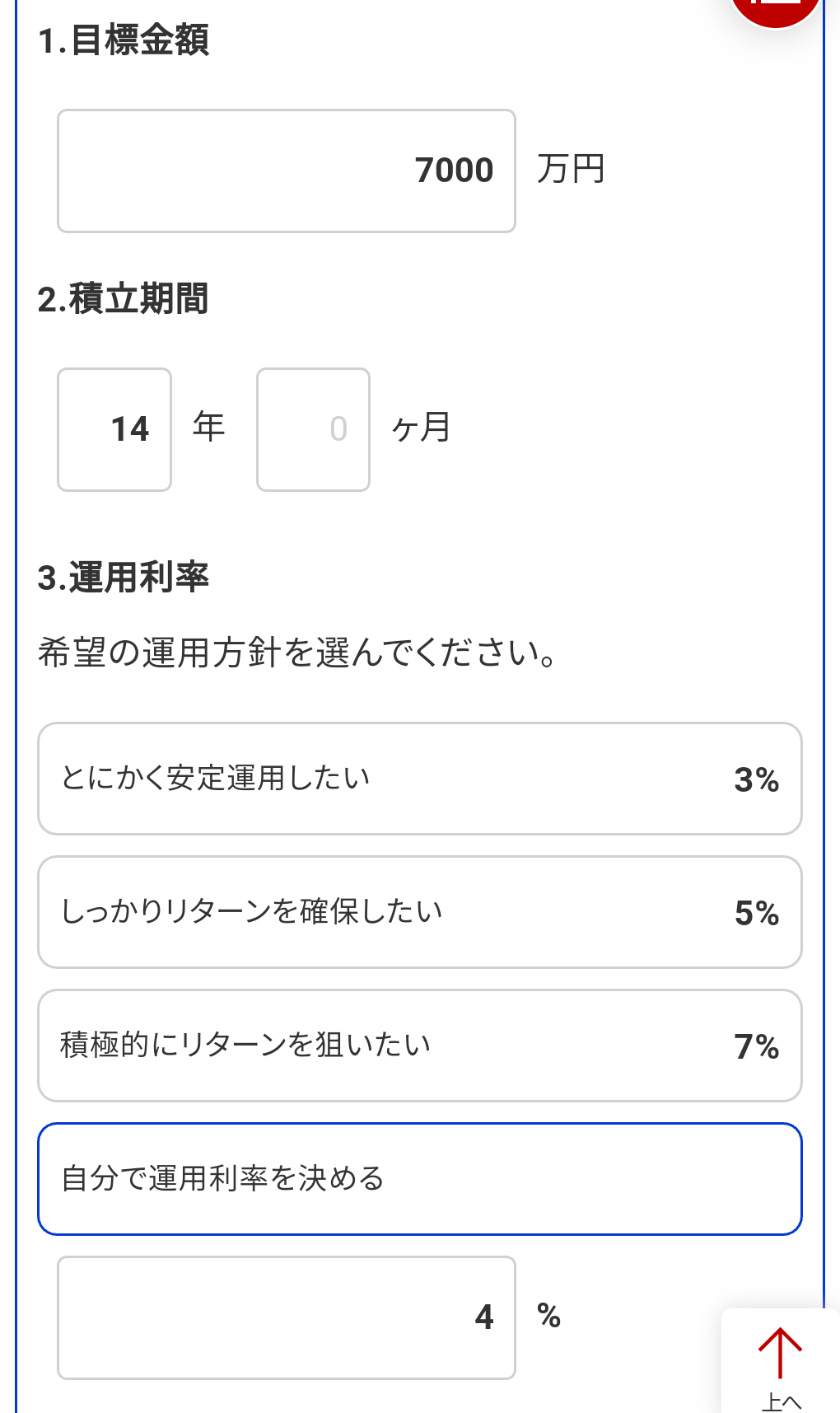

月18.5万円の配当金がもらえる株式資産はいくら?

まずは年間の配当金を計算してみます。

18.5万円×12ヶ月=222万円

税引き前の配当金は…(税金は20%で固定)

222万円÷(1-0.2)=277.5万円

配当利回りは記載されていなかったので、仮に4%としてみます。

配当利回り4%の運用資産全体は…

277.5万円÷0.04=6937.5万円(時価)

つまりオートモードで18.5万円の配当金が入ってくる運用資産は約7,000万円

当然ですが、もっと利回りがよければ運用資産は低くなります。

投資期間は何年?

次に投資期間を見てみます。

筆者は2008年に元手5万円から投資をスタートしているとのことです。

2008年から2022年までの約14年間ほどの期間、投資を続けていた事に。

現在44歳とのことなので、30歳から44歳までの14年間です。

運用資産と投資期間から逆算する

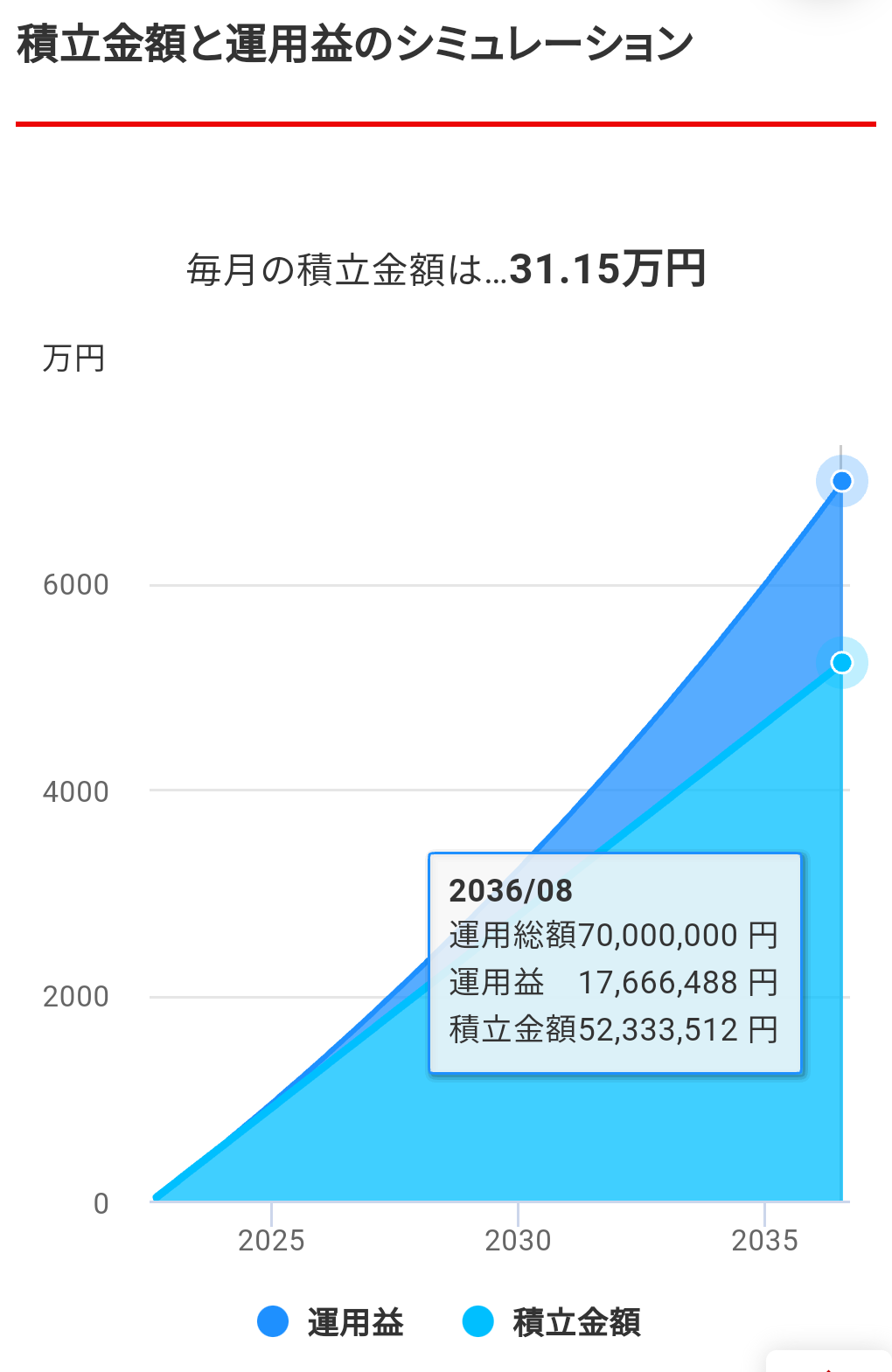

では14年間で利回り4%だとした場合の毎月の積み立て金はいくらになるのかシミュレーションしてみます。

毎月の積み立て額は30万超え

年間で考えると、約360万円以上の入金

高配当株は基本的には成熟企業に投資することが多くなるため、株価の上昇(キャピタル)は、ほとんど期待できません。

つまり、配当金再投資を含めた入金額の全てが約7,000万円と言っても過言ではありません。

実際には配当金に税金がかかるので、あくまで推定です。

元手は5万円ということですから、開始当初の入金額はかなり少なかったことになります。

ですが、3年後の2007年には運用資産は1,000万円に到達したとのことです。

では、2007年までの3年間の毎月の入金額を計算してみます。

高配当株への投資なので、ここからは運用資産≒入金額として見ていきます。

1,000万円÷(3年×12ヶ月)=27.7万円

年間で見ると…

27.7万円×12=約332万円

年間に見直すと、とんでもない入金額です。

キャッシュは年齢と同じ比率でリバランス

本書では、高配当株へ投資すると同時にキャッシュ(現金)を年齢と同じ比率で持ちましょう。

と書いてありました。

筆者がもしそうしているとして、現在の運用資産から逆算します。

運用資産7,000万円(資産全体の56%)

現金7,000 万円÷0.56×0.44≒5,500万円(資産全体の44%)

総資産は1億2,500万円

普通に億り人でした。

毎月の手取りがいくらあれば実現可能??

では、毎月の可処分所得(手取り)がいくらあれば実現可能なのかを考えていきます。

お子様のいるご家庭とのことで、毎月の生活費はどれだけ低く見積もっても約20万円程度(参考までに3人家族世帯の全国平均は約26万円)

つまり、毎月の手取り収入が約50万円ほどあれば毎月25万円から30万円ほどの高配当株投資が可能となります。

次に年収を逆算してみます。

手取り50万円の年収はボーナス込で800万円以上が必要になります。

普通の会社員であれば、就職直後から800万円という高年収は考えづらいですが、ここまでの入金額を実現するからにはかなりの高年収サラリーマンでないと難しいかもしれません。

【まとめ】オートモードではなくハードモードでした

本書の内容から推測するに、著者は世間一般と比較すると超高収入&倹約家であると思われます。

資産を大きく築くためには、当然ながら収入の部分がかなりのウェイトを占めています。

つまり、本書をまとめると…

超高収入で倹約をしながら、未来に向けて経営が安定した高配当企業を選別しながら、長期にわたりコツコツと投資を続けていきましょう。

となります。

これから同様の投資を始めるならこんなヒト

- 超高収入

- 倹約家

- 決算が読める&読む時間が豊富にある

- 配当企業の選別に優れている

この月18.5万円のオートモードを実現するにはハードモードな印象です。

残念ながら、我が家には縁のない投資手法でした…😅

高配当株の出口戦略